今月29日から雑所得・給与所得のフリーランスも持続化給付金の申請ができます。嬉しい反面、一般の会社員やパート・バイト、副業収入とどう区別をつけるのかが気になるところです。今回は申請の要件や注意点について解説します。(2020年6月29日公開、2021年1月15日追記)

■雑所得・給与所得のフリーランス、29日から持続化給付金の対象に

第二次補正予算の成立で持続化給付金の対象者が拡大され、雑所得・給与所得で事業収入を得ているフリーランスも申請できるようになりました。事業収入は事業所得として申告するのが本来の姿ですが、実際には「税務署の指導でずっと雑所得として申告していた」「委託契約だけど給与所得という形で報酬が支払われていた」というフリーランスもいます。彼らを救済すべく、今回、新たに措置が講じられたわけです。

■大まかな内容はほぼ同じ

新たな措置といっても、大まかな内容はほぼ同じです。

●「前年比50%減」は前年の月平均収入で比較

事業所得者と同じく「今年のどこか1カ月間の売上が前年比50%以上減になっていたら申請可能」です。ただ、比較対象となる前年の収入は、事業所得と異なり「前年の月平均収入(前年1年間の収入÷12月)」になります。

●意思や期限、給付額・上限額や申請方法は同じ

以下は事業所得者の申請と同じです。

- ・今後も事業継続の意思があること

- ・申請期間は原則令和3年1月15日まで

- ・給付額は「前年の収入-(対象月の収入×12月)」※上限額100万円

- ・オンラインで申請すること

■雑所得者・給与所得者の申請は「通常+α」が必要

ただし、雑所得・給与所得のフリーランスの申請には「通常+α」が必要です。ここでいう「+α」とは「事業性の証明」をいいます。なぜなら雑所得・給与所得は本来、事業性のない所得だからです。事業とは独立して自己責任で営むものです。生活の糧となるべき収入が一定期間以上得られることも事業性の要素の1つとなります。こういった事業性を満たしたものが事業所得です。一方、雑所得は、公的年金以外は副業的な収入として見られやすい所得です。また、給与所得は1つの会社に従属して得た労務の対価です。

今回、雑所得・給与所得が持続化給付金の申請対象として認められたのは「個人事業主なのに受け取る所得の種類がたまたま雑所得・給与所得だった」という事情を配慮した特例的措置に過ぎません。そのため、収入の事業性を別途書類で証明しなくてはならないのです。

●業務委託契約に基づく事業収入であることを書類で証明

「見た目が雑所得・給与所得、実質は事業収入」を証明するには、以下の書類のうち2つの提出が必要です。

- 1、業務委託等の契約書の写し又は契約があったことを示す申立書

- 2、支払者(業務契約先)が発行した支払調書又は源泉徴収票

- 3、支払があったことを示す通帳の写し

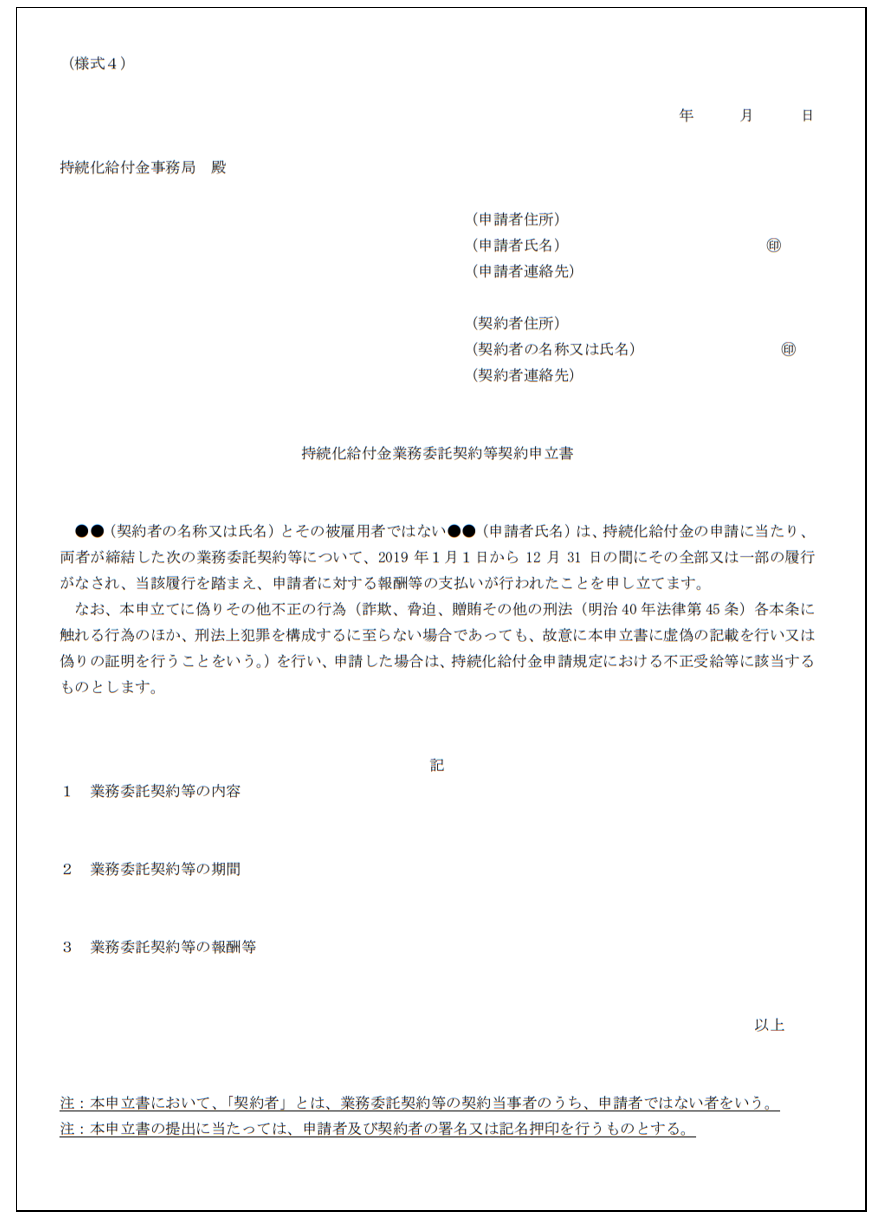

なお、2で提出するのが源泉徴収票ならば、1の書類で業務委託契約があったことを証明しなくてはなりません。また、業務委託契約書がなければ下図の「契約があったことを示す申立書」を契約先に書いてもらう必要があります。

【持続化給付金業務委託契約等契約申立書】

●必要書類

●必要書類

まとめると、雑所得・給与所得が事業収入となっているフリーランスの提出すべき書類は以下のようになります。

- ・令和元年分の確定申告書(収受印が押されたもの)

- ・令和2年分の対象月の収入が分かる書類(売上台帳など)

- ・既述した「業務委託契約に基づく事業収入であること」を証明する書類(最低2つ)

- ・国民健康保険証の写し

- ・振込先口座通帳の写し

- ・本人確認書類の写し