近日中に納めるべき税額が確定する場合、納付すべき税金をあらかじめ納めておくことで、滞納した場合に延滞税を少しでも抑えることができるのが「予納制度」です。今回はその予納制度について、元国税徴収官が分かり易く説明します。

◇意外と高い延滞税

予納制度の説明の前に、まず、延滞税について簡単に説明します。

税金の納付は、納付期限を過ぎると延滞税(「地方税」は延滞金といいます。)がかかります。

これは元本に対する遅延利息として、本税に対し、その本来の納めるべき期限(法定納期限)の翌日から完納する日までの期間の日数に応じて延滞税の割合を乗じて計算されます。

その延滞税の利率は年14.6%※ととても高く(1万円につき1日4円)、ひとたび本税が滞納になると完納の日まで延滞税が加算されますので、少しでも延滞税を抑えることが大切です。

※ 延滞税は国税通則法第60条第2項において、原則、年14.6%の割合(納期限の翌日から2カ月を経過する日までの期間については年7.3%の割合)を未納税額に乗じて計算すると規定されています。

ただし、平成25年度税制改正において、現在の低金利の状況を踏まえ、事業者等の負担を軽減する観点から延滞税等の見直しが行われました。

これにより、平成26年からは、租税特別措置法第94条「延滞税の割合の特例」において、銀行の新規の短期貸出約定平均金利を基に算出される割合(「特例基準割合」といい、毎年財務大臣が告示します。)に7.3%(納期限の翌日から2カ月を経過する日までの期間については1%)を加算した割合とのいずれか低い割合を適用することになりました。

これにより、例えば令和3年1月1日から令和3年12月31日までの期間は、納期限の翌日から2カ月を経過する日までの期間については2.5%、納期限の翌日から2カ月を経過する日の翌日以後については8.8%の利率で延滞税が計算されます。

≪参考≫ 延滞税の計算方法(国税庁HP)

では、いよいよ本題です。予納制度について説明していきましょう。

◇延滞税をなるべく少なく抑えるには「予納制度」を上手に活用しよう

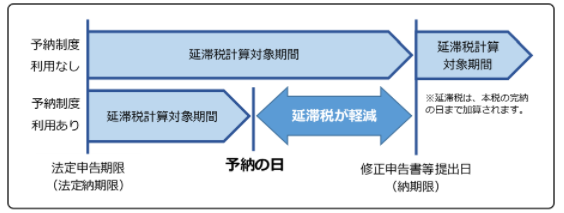

①修正申告書の提出前でも納付は可能

例えば、税務調査を受けたとします。それにより近日中(おおむね6カ月以内)に追加で納付する税額が確定しそうになったとしても、税務署から調査結果の説明をなかなか伝えてもらえず、修正申告書の提出までにはまだまだ時間がかかりそうなときがあります。

これは、調査の担当者は、調査資料や調査内容をまとめ担当統括官へ説明し、税務署長へ決裁をもらってから納税者へ調査結果の説明を行うために、それなりの時間を要するからなのです。

あるいは、調査担当者と調査の内容について税法の解釈が分かれたり、見解の相違があったりするような場合には、調査期間が延びてなかなか調査が終了しないといったようなこともあり、修正申告書の提出に時間がかかったりします。

このような場合に、修正申告書を提出する前であっても、その納付すべき税額の見込金額をあらかじめ納めておくことで、延滞税の計算を止めることができます。

②税務署長へ「国税の予納申出書」を提出

予納制度を利用する場合には、あらかじめ税務署長に対して「国税の予納申出書」を提出して、「予納」の意思表示をしておく必要があります。

これを提出しておかないと、そもそも納めるべき税額が確定していないのに、誤って納付したもの(過誤納)として還付されてしまう場合があります。

以前は、予納の申出は口頭又は書面のいずれによっても差し支えないものとされていましたが、令和元年度から国税庁のHPに様式が掲載されるようになりました。

この場合、予納する理由としては、「修正申告をするまでに期間を要するため。」「税務調査により発生する税額をすぐに納付したいため。」と記載しておくといいでしょう。

≪参考≫ 国税の予納申出書(国税庁HP)

③予納制度の留意点(国税通則法第59条)

・予納した場合には、予納の目的となる修正申告書等の提出を行う前(納期限前)に、その還付を求めることはできません。

・予納した額が、修正申告等により確定した税額よりも少ない場合は、予納した額はその本税に充てられ、残りの本税、加算税、延滞税については、別途納付する必要があります。

・予納した額が、修正申告等により確定した税額よりも多い場合は、残額については、順次、他に未納の国税があればそれに充てられます。その後、まだ納めすぎた額があれば還付されることになります。

・また、予納の目的となった国税が、法律の改正により納付の必要がなくなった場合や、税務署長等の処分により減額された場合(「減額更正」といいます。)には、過誤納があったものとみなして、予納した額を還付します。

・なお、還付される場合には、その納付の必要がないこととなった日(例えば、修正申告の場合には修正申告書の提出日)の翌日から起算して1カ月後から還付加算金が加算されます。

ここまでは、法定納期限の経過後に税務調査等によって追加に税額を納付するような場合に、いかにして延滞税を少なく抑えるかについて説明しましたが、他にも、予納制度を活用することによって、そもそも滞納を発生させないようにする方法があります。

◇ダイレクト納付を利用した予納の概要

平成31年1月4日から、国税の期限内申告(おおむね12カ月以内)において納付が見込まれる金額についても、e-Taxを利用して、申告書の提出前にダイレクト納付※により予納をすることができるようになりました。

これにより、収入に応じていつでも都合の良い日に少しずつ分割での納付が可能となりますので、納期限に一度に納付しなければならないといった負担を軽減することができます。

例えば、令和3年分所得税の確定申告により納付することが見込まれる金額について、その課税期間中(令和3年中)に、あらかじめ納付日や納付金額等をダイレクト納付画面に登録しておくことで、登録した納付日に預貯金口座から振替により納付(予納)することができます。

納付日や納付金額を複数登録することができますので、定期的に均等額を納付することや、収入に応じた任意のタイミングで納付することができます。

利用可能な税目は、申告所得税及復興特別所得税・贈与税・法人税(地方法人税)・消費税及地方消費税です。

※ダイレクト納付とは

・事前に税務署へ届出等をしておけば、e-Tax(国税電子申告・納税システム)を利用して電子申告等又は納付情報登録依頼をした後に、簡単な操作で届出をした納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付することができる手続です。

・ご利用に当たっては、事前に税務署へe-Taxの利用開始手続を行った上、税務署又は利用される金融機関に専用の届出書を提出していただくか、e-Taxにより届出書を提出(e-Taxによる届出書の提出がご利用できるのは、個人の方のみです。)する必要があります。

・ダイレクト納付を行った場合には、領収証書は発行されませんので、領収証書が必要な方は、従来どおり納付書により金融機関又は税務署の窓口で納付していただくことになります。

≪参考≫ 「ダイレクト納付」についてよくある質問 (国税庁HP)

◇まとめ

予納制度の効果としましては、国税側からすれば、滞納の未然防止と修正申告への意思の確認がとれるといった点が挙げられ、一方、納税者からしてみれば延滞税を少なく抑えられるといった点があります。

また、ダイレクト納付を利用した予納制度をしっかり活用することで、滞納を発生させないようにするなど、延滞税を無駄に納めることのないようにしたいものです。

予納制度についてご不明な点等がありましたら、税務署の管理運営部門にお問い合わせするといいでしょう。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】