2022年6月、あるお笑い芸人の「追徴課税で破産した」という動画が話題になりました。外れ馬券を経費にしたら、税務調査で否認されたとのことです。現在、不服申し立てを検討していると言います。外れ馬券はどうしても経費にならないのでしょうか。過去の裁判例を見ながら解説します。

▶「経費」の記事をお探しの方はこちらも

【個人・法人】お中元は経費?勘定科目は?消費税の注意点も解説

外れ馬券はなぜ経費にならないのか

「外れ馬券がなぜ経費にならないか」を考える前に、競馬の配当の扱いを確認しましょう。

競馬の配当金は「一時所得」

競馬の配当は「一時所得」に区分されます。

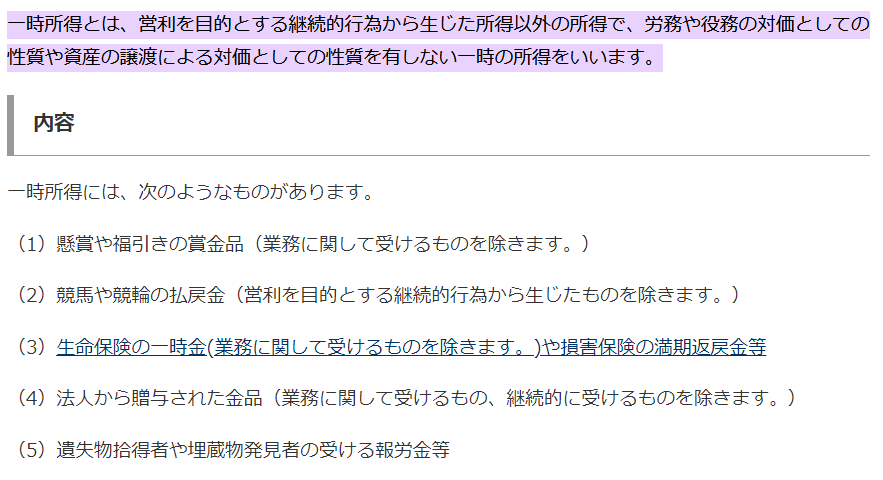

一時所得について、国税庁のサイトでは次のように書いています。

【引用元】一時所得(国税庁)

一時所得を一言で表すと「棚ぼた」です。

上記の収入はほぼすべて、偶然によるものに過ぎません。

もらえるかどうかは読めません。もらえるのは運次第です。

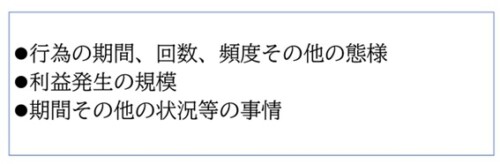

一方、事業所得や雑所得の元となる業務は、継続的・反復的な行動で営利を得ようとする行為です。

次のような要素を元に全体から判断します。

一時所得の経費になるもの

一時所得は次のように計算します。

「収入を得るために支出した金額」が一時所得の経費に当たります。

しかし、事業所得や雑所得でいう必要経費とは異なり、次のものしか差し引けません。

「収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額」

懸賞にお金がかかったなら賞金が出た分だけ、競馬の配当が出たら当たり馬券だけが経費となるわけです。

注意したいのが「1年間の収入全体を得るために支出した金額ではない」点です。

棚ぼたを得た原因となる支出のみです。

棚ぼたに継続性はありません。

その都度です。だから外れ馬券は経費になりません。

外れ馬券が経費にならない理由

外れ馬券は「当たった!」という原因の発生に伴い、直接要した費用ではありません。

当たるかどうかは、購入した馬券次第です。

外れ馬券を1億円買ったところで、棚ぼたの当たり馬券の配当は生まれません。

だから、外れ馬券は一時所得の経費にならないのです。