輸出入等の海外取引を行う企業に対する税務調査では、主に輸出売上、輸入仕入、期末棚卸、コミッションなどの諸経費等について調査されます。今回は輸出売上と輸入仕入の調査の着眼点について考えてみましょう。

1 輸出売上の検討

(1) 売上の計上基準の検討

棚卸資産の販売による収益の額については、その引渡しがあった日の属する事業年度の益金の額に算入することとされています。

輸出取引の場合には、通常、船積みした日が引渡しの日として合理的であるとされており、具体的には、船会社が発行する船荷証券(Bill of Landing)に記載された船積日に売上計上することになります。

税務調査では、船積書類、インボイス、パッキングリスト(包装明細書)などの書類をもとに、売上が適正に計上されているか確認されます。

(2) 個人預金の検討

輸出取引では、輸出売上の一部や、コミッション収入などを代表者や親族の個人預金に入金させて収入から除外する不正計算が見られます。

そのため、代表者や親族名義の預金口座を確認することがよく行われます。

また国外送金等調書などを活用し、代表者や親族名義の預金口座への不審な入出金がないかチェックしています。

(3) 前受金や仮受金の検討

多額の前受金や仮受金が計上されている場合には、売上に計上すべきものはないかの確認が行われます。

(4) アンダーバリュー取引の有無の検討

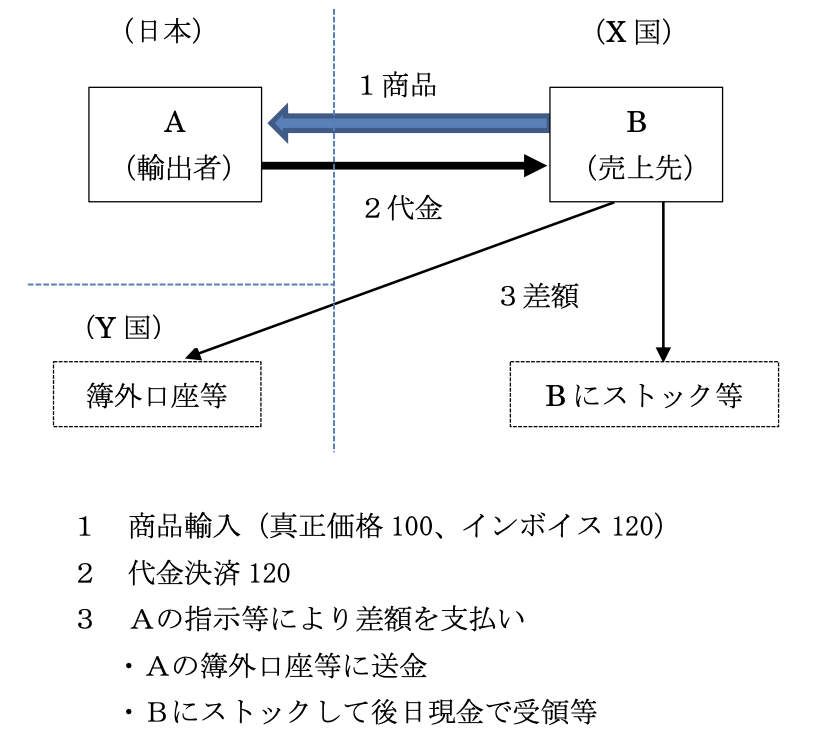

輸出取引においては、海外の売上先から自国の関税を安くするため、本来の価格のインボイスの他に、実際の価格より低い価格でインボイスを作成するように依頼されることがあります。

このインボイスを利用して本来の価格との差額を売上から除外していないか検討します。こうした取引はアンダーバリュー取引(注)と呼ばれており、売上先が関税率の高い途上国向けの取引が多い場合は特に注意を要します。

(注)アンダーバリュー取引とは、例えば、日本法人Aが海外の取引先Bに商品を輸出する際、真正価格100のところを80という過少価格で輸出したように装うことをいいます。

取引先と共謀の上、インボイスや契約書等を80で作成し、輸出売上の計上と決済を80で行います。Aが受領すべき差額の20については、Bから他の場所・相手に送金させて資金をプールしたり、取引先にストックしたりして、Aの代表者が海外出張した際に現金で受領する等、売上除外に利用される取引です。

2 輸入仕入の検討

(1) 送金先の検討

海外への支払いについては、その内容について、相手国の取引先に対して反面調査をすることはできません。

そのため、代表者等からの聴取や銀行調査等で把握した事項を基に、インボイス金額以上の金額を第三国等へ送金していないか、原価に計上した支払手数料(コミッション)等に架空計上はないか等を検討します。

不審な支払先については、ダンレポート(民間情報機関からの信用調査報告書)や租税条約等に基づく情報交換制度等を利用して実態解明を行っています。

(2) 長期未払買掛金の検討

長期未払となっている買掛金がある場合には、架空仕入れを計上したことによるものではないか、現状でも実在し支払義務のあるものなのか等について検討されます。

もし、既に債務が免除されているものであれば、債務免除益を計上する必要があります。

(3)オーバーバリュー取引の有無の検討

輸入取引において本来の価格より高い価格で取引されたように装う取引をオーバーバリュー取引(注)といい、水増し仕入れに利用されます。

同様の取引との差益率の確認や買掛残高が増え続ける取引先等を検討します。

(注)オーバーバリュー取引とは、例えば、日本法人Aが海外の取引先Bから商品を輸入する際、真正価格100のところを120という過大価格で輸入したように装うことをいいます。

差額の20については、Bに依頼して他の場所・相手に送金させて資金をプールしたり、取引先にストックしたりしてAの代表者が海外出張した際に現金で受領する等、仕入れの水増し利用される取引です。

3 事例検討~海外での長期工事案件の値増金を引渡し時に計上していなかった事例

海外での長期工事案件で値増し条項付き工事請負契約書を締結していた会社が、工事請負代金については、工事完成引渡し時までに全額収入計上していたものの、値増金については翌期入金時に収入計上していたため、値増金を工事完成引渡し時に収入計上すべきものとして課税された事例です。

≪事例の概要≫

当社では、今般、海外での長期設備工事を受注し、かなりの部分の材料等を現地で調達することとなったため、鋼材等の価格変動による資材の値上がりを見込んだ『値増し条項付きの工事請負契約書』を締結した。

税務調査では、工事に係る工事契約書等から売上計上時期の適否の検討が行われた。

その中に、値増し条項が付された工事請負契約があり、請負工事代金については工事完成引渡し時までに全額収入計上していたが、その値増金が翌期に支払われていたものがあり、翌期の収入とされていた。

この値増金については、建築工事等の完成引き渡しの段階で、契約に基づき収受すべき額が計算可能であったため、工事完成引き渡し時に収入計上すべきものとして課税処理された。

≪調査の着眼点≫

海外での長期工事の場合は、為替相場の変動リスクや現地経済状況の変動による鋼材価格の変動リスク等があるため、工事請負契約書で資材の値上がり等に応じて一定の値増金を収入すべきことが定められている場合があります。

その場合、その建築工事等の完成引き渡しの段階で既に契約に基づき収受すべき値増金の額が計算可能となりますので、金銭の授受がなくてもその収入すべき金額は、工事完成引き渡しの日の属する事業年度の工事収入に算入しなければなりません。

なお、契約で収入すべき値増金の額の定めをしていない場合には、収入する値増金は相手方との交渉の結果確定することとなりますので、そのような場合にはその額が確定した日の属する事業年度の収入に計上すればよいこととなります。

4 総括

今回は、海外取引の調査において重点項目である輸出売上と輸入仕入を取り上げてみました。

海外取引を行う法人に対する調査は年々厳しくなる傾向があることから、国税当局がどのような観点から調査を行うのかを知っておくことは、税務調査対策上も有効と思われます。

(関連記事)

・【判例・裁決紹介】非居住者に不動産賃借料を支払う際の源泉徴収

・企業の海外進出1:駐在員事務所設置の場合の諸経費の課税は?

・海外調査事例:海外子会社への支払いが寄附金認定された2案件

・海外取引と源泉徴収 自由職業者へ支払う報酬に源泉徴収は必要か

・外国法人に支払った和解金が源泉徴収の対象になるとされた事例

▶その他関連記事はこちら

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()