この記事では、固定資産税の計算方法や、固定資産税を軽減するための措置について、実際の計算を元にして説明します。この記事を読むことで、固定資産税の計算方法が詳しくわかり、節税メリットを享受できるようになります。

この記事の目次

固定資産税を納税する際に知っておくべきこと

ここでは、固定資産税を納税するうえで知っておかなければならない重要事項を解説していきます。

そもそも固定資産税とは

固定資産税とは、賦課期日と呼ばれる毎年1月1日現在の土地、家屋及び償却資産(固定資産)の所有者に対して、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金のことを言います。

| 固定資産の種類 | 例 |

| 土地 | 田んぼ、畑、住宅地、池沼、山林、鉱泉地(温泉など)、牧場、原野などの土地 |

| 家屋 | 住宅、お店、工場(発電所や変電所を含む)、倉庫などの建物 |

| 償却資産 | 会社等(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など |

(引用元:https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html)

賦課期日現在の土地、家屋又は償却資産の所有者として固定資産課税台帳に登録されている方は、この固定資産税を納付する義務があります。

ただし、東京都23区内の場合は、東京都に対して都税として納税しなければなりません。

| 固定資産 | 納税義務者 | 固定資産の所有者 |

| 土地 |

固定資産の

所有者 |

・原則、登記簿や土地補充課税台帳に所有者として登録されている者 |

| 家屋 | ・原則、登記簿や家屋補充課税台帳に所有者として登録されている者 | |

| 償却資産 | ・原則、償却資産課税台帳に所有者として登録されている者 |

(引用元:https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html)

固定資産税評価額についても知っておこう

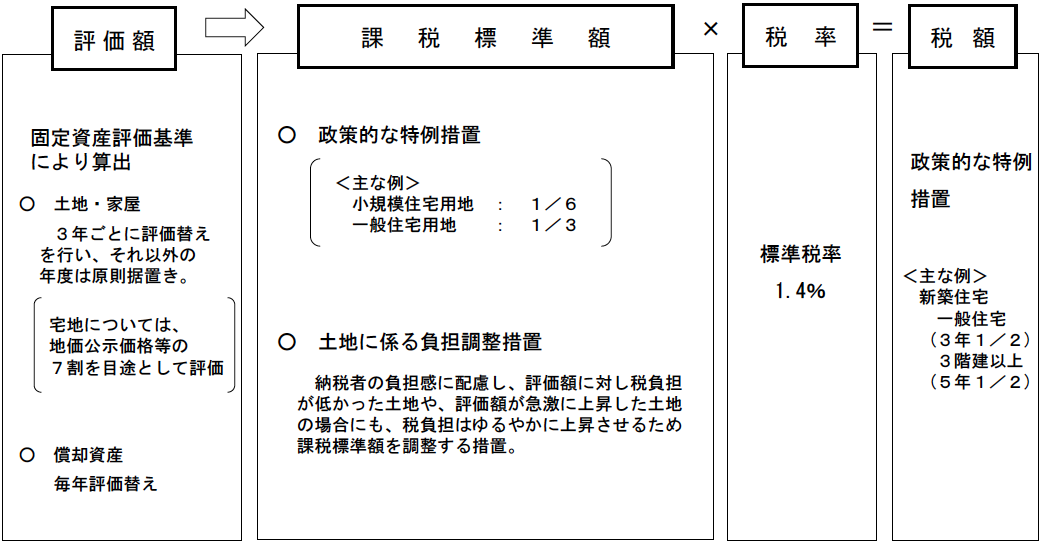

固定資産税は、所有する固定資産の評価額(固定資産税評価額)に、標準税率となる1.4%を掛けて求めます。

(引用元:https://www.soumu.go.jp/main_content/000759190.pdf)

固定資産税評価額とは、総務大臣が定めた固定資産評価基準に基づき固定資産を評価し、市長が決定した価格をもとに算定されるものです。

この課税標準となる固定資産の価格は「適正な時価」とされています。

そのため、固定資産税の評価とは固定資産税の課税標準となる土地及び家屋の別にそれぞれの適正な時価(価格)を求めなければなりません。

固定資産評価基準による資産別評価方法

| 土地 | 宅地・農地等地目別に売買実例価額等を基礎として、評価額を算定する 宅地については、地価公示価格等の7割を目途に評価(平成6年度評価替から導入) |

| 家屋 | 再建築価格及び経年減点補正率等に応じて、評価額を算定する 再建築価格= 評価対象家屋と同一の家屋を、評価時点においてその場所に新築する場合に必要とされる建築費 経年減点補正率= 家屋の建築後の年数の経過に応じて生じる減価を基礎として定めた率 |

| 償却資産 | 取得価額及び取得後の経過年数等に応じて、評価額を算定する 評価額= 取得価額- 取得後の経過年数等に応じた減価分 評価額の最低限度= 取得価額× 5% |

(引用元:https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_08.html)

また、固定資産税は、固定資産の有する価値に着目して毎年度課税するものです。

したがって、固定資産を毎年度評価をして、その結果を基に課税を行う必要があります。

しかし、毎年度評価を見直すことが実務的には困難であることや、課税事務の簡素化を図り徴税コストを最小に抑えるという観点から、原則として3年間価格を据え置く制度が採用されています。

この価格を見直す年度は基準年度と呼ばれ、この基準年度に行われる価格の見直しを「評価替え」といいます。

固定資産税評価額は、固定資産税を算出する際の基準となる価格ですが、この価格は次のように調べることが可能です。

- 原則4月に送付される固定資産税の課税明細書で確認を行う

- 各市町村の役所や都税事務所などで、固定資産評価証明書を発行してもらう

- 各市町村で、固定資産課税台帳の縦覧・閲覧で確認を行う

標準税率はいくらで計算?

固定資産税の計算に用いられる標準税率は1.4%となっています。

なお、標準税率1.4%という税率は、国が目安としている税率です。

そのため、市町村によって標準税率が異なる場合もあるので注意してください。

地方公共団体は、条例によって一定の制限のもとで自由に税率を定めることができるので、標準税率1.4%とは異なる税率を採用しているケースもあります。

固定資産税の額は条件ごとで変動する

固定資産税の額は3年ごとに再評価されることになるため、同じ固定資産であっても、同じように再評価されるとは限らず、固定資産税の額が同じになるとは限りません。

たとえば、固定資産税における家屋の評価額は、不動産の買入価格や建築工事費で決まるわけではありません。

1,000万円で家屋を購入したからと言って、課税標準額が1,000万円となるわけではないのです。

固定資産税における家屋の評価は、総務大臣の定める固定資産評価基準によって算出しています。

「どのような資材をどれだけ使用しているか(再建築費評点数)」、「構造及び用途等の区分に応じて設定されている建築後の経過年数に応じる減価率(経年減点補正率)」、「地域に応じた物価水準と工事原価に含まれていない設計管理費、一般管理費等負担額の費用(評点一点当たりの価額)」など、様々な要件のもとで固定資産税の課税標準額は決まってくるわけです。

したがって、固定資産税の額は状況次第で変動することになります。