自営業者の場合、国税として「所得税」「消費税」、地方税として「住民税」「個人事業税」を納める必要があります。今回は、個人事業税について紹介します。

Q. 雑貨屋を経営しています。個人事業税の算出の仕方や納付方法について知りたいです。

A.

事業税とは、法律で定められた事業(法定業種:第1種~第3種事業に分類)を営む個人と、法人に対して課税される地方税のことです。事業税のうち、個人に課税されるものを「個人事業税」といい、その事業の所得に課税されます。個人事業税は、年間290万円が控除されます。

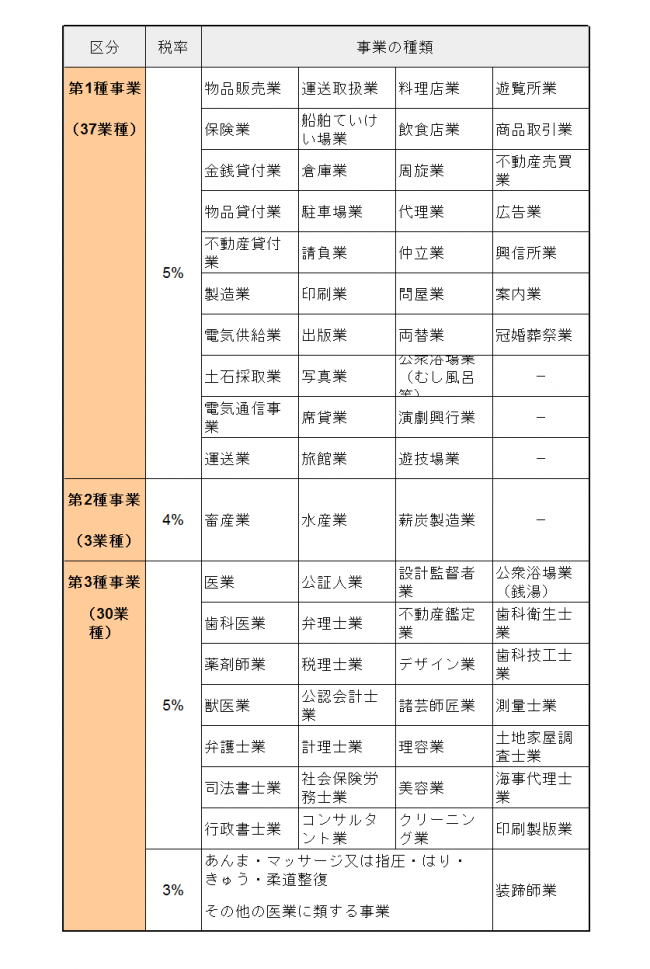

表 法定業種と税率

事業税額の算出方法は以下の通りです。

【事業所得(総収入金額-必要経費)】―【290万円】×標準税率(*)=【事業税額】

(*)表「法定業種と税率」を参考のこと。

ちなみに、事業として営む不動産賃貸業から得られる不動産所得についても事業税が課税されます。事業所得と不動産所得の両方があるときは、これらの所得間で損益通算することが可能で、過去3年間に生じた事業損失や事業に使用していた資産の譲渡損失があれば、事業所得から控除できます。

個人事業税の申告期限は所得税の確定申告と同様に毎年3月15日ですが、所得税の確定申告を行った人は改めて事業税の申告をする必要はありません。確定申告書の「事業税に関する事項」欄に必要事項を記入してください。

なお、上記に関わらず年の中途で事業を廃止した場合は、所得税の確定申告や住民税の申告とは別に、廃止の日から1カ月以内(死亡による廃止の場合は4カ月以内)に個人事業税の申告をしなければなりません。事業税の納期は原則、毎年8月と11月の2回です。納付には、都税事務所・支庁の窓口のほか、口座振替、コンビニエンスストア、クレジットカード納付、金融機関等のペイジー対応のATMも利用できます。

※この情報は2017年7月時点のものです。