■青色申告の5つのメリット

青色申告を行うと次のような特典があります。

- ●1:特別控除額で所得額を抑えられる

青色申告を行うと、事業所得の額からさらに「青色申告特別控除額」を差し引けます。65万円・55万円・10万円のいずれかです。それぞれ条件は次のようになっています。

【引用元】決算のしかた(青色申告編) YouTube「国税庁動画チャンネル」掲載資料(国税庁)

ここでいう「電子帳簿保存」は「優良な電子帳簿保存」を言います。事前に税務署の承認が必要です。また、10万円控除の「簡易な記帳」は、Excelなどで作成した簡易な帳簿作成の他、現金主義での記帳も含みます。

複式簿記で帳簿作成をし、e-taxで期限内に申告をすれば65万円をさらに所得から差し引けるわけです。100万円の事業所得を35万円に圧縮できます。

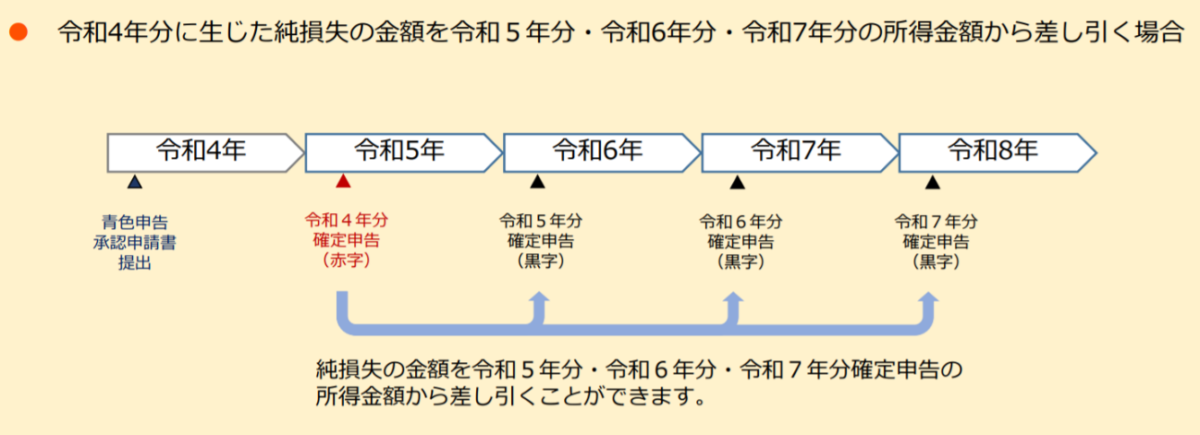

- ●2:損失を3年間繰越できる

青色申告だと、事業所得の赤字を翌年以後3年間繰越せます。翌年や翌々年の黒字と繰り越した赤字を相殺すれば、所得額と納税額を抑えられます。

【引用元】記帳のしかた(青色申告編) YouTube「国税庁動画チャンネル」掲載資料(国税庁)

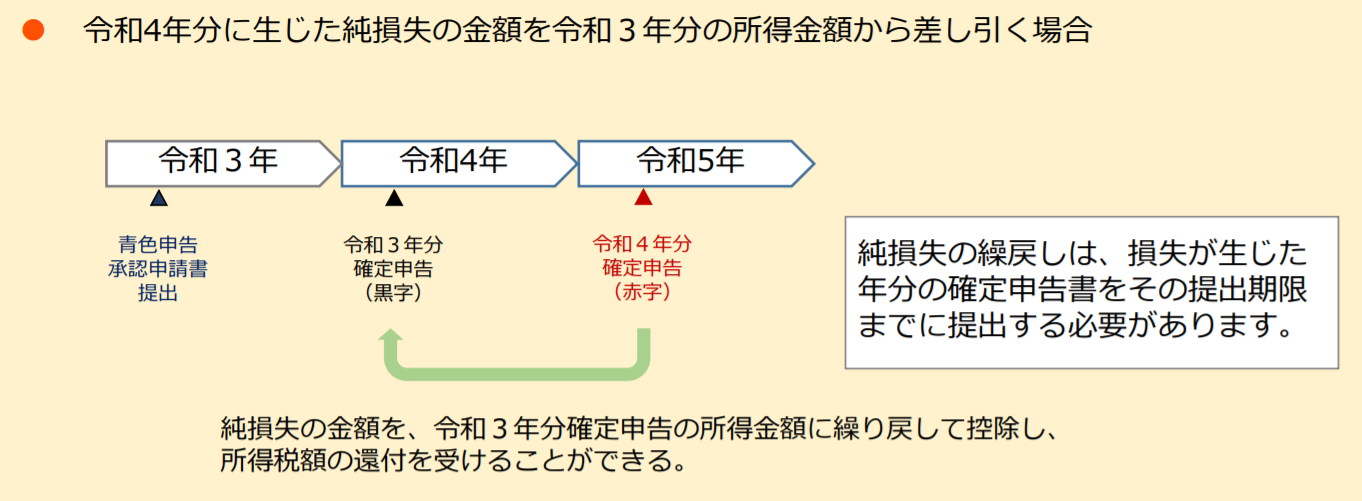

- ●3:損失を前年に繰り戻して還付を受けられる

今年分の赤字を前年分に繰り戻し、前年の黒字と相殺することもできます。相殺すると、前年分で納めた所得税が「納め過ぎ状態」になるので、還付を受けられるのです。

【引用元】記帳のしかた(青色申告編) YouTube「国税庁動画チャンネル」掲載資料(国税庁)

- ●4:家族を「青色事業専従者」にすれば給料を経費にできる

個人事業を手伝う家族への給料は、経費にできません。家族に支払っても、実質は、自分の家の中でお金がめぐっているだけだからです。赤の他人に払う給料と違い、純粋なマイナスと言えません。だから、経費として認められないのです。

しかし、事前に「青色事業専従者給与に関する届出書」に支払う給料の額などを書いて税務署に提出すれば、その金額は経費となります。ただし、支払額は客観的に見て妥当な額でなくてはなりません。

- ●5:30万円未満の固定資産を全額経費にできる

取得価額が10万円以上の固定資産は、本来、資産に計上した後、少しずつ減価償却していきます。20万円未満の固定資産なら、1/3ずつ償却する「一括償却」ができます。ただ、取得価額が小さいとあまり節税効果はありません。

青色申告は、この2つに加え、30万円未満の固定資産の取得価額すべてを一度に経費にできる「即時償却」ができます。「年間300万円まで」という縛りはありますが、かなり節税できます。

上記5つの他、「売掛金や貸付金の5.5%以下の金額で貸倒引当金を設定し、設定時の繰入額を必要経費にできる」という制度もあります。