お盆の時期になると、雑誌やTV、WEBメディアで相続・贈与特集を目にします。「相続税対策として、生前贈与をした方がいいのかな」と考える人もいるかもしれません。しかしその前に、押さえておきたいことがあります。「ウチの財産に相続税はかかるのか」です。

相続が生じても相続税がかかるとは限らない

人が亡くなって「相続」となると、気になることの1つが相続税です。

2015年1月、改正相続税がスタートして以降、「相続税がかかったら大変」とばかりに騒がれるようになりました。

それまで「相続税はお金持ちだけの問題」というイメージが強かったからでしょう。

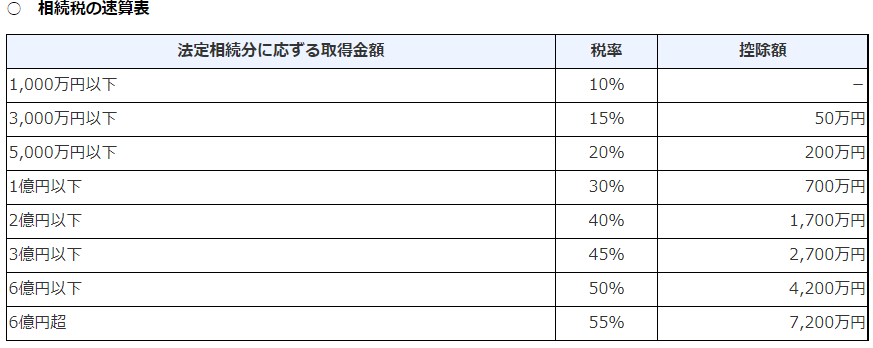

実際、相続財産が多いほど、税負担は重くなります。

相続税は所得税と同じく、累進課税を採用しているからです。

相続する財産が多いと高い税率が適用されます。

【引用元】No.4155 相続税の税率(国税庁)

しかし、現実には「相続税のかからない相続」もあります。

相続しても、相続税の申告と納税をせずに済むケースもあるのです。

かかるかどうかを確認しないまま不安と焦りで生前贈与をすると、損をするかもしれません。

相続税がかかるとき、かからないとき

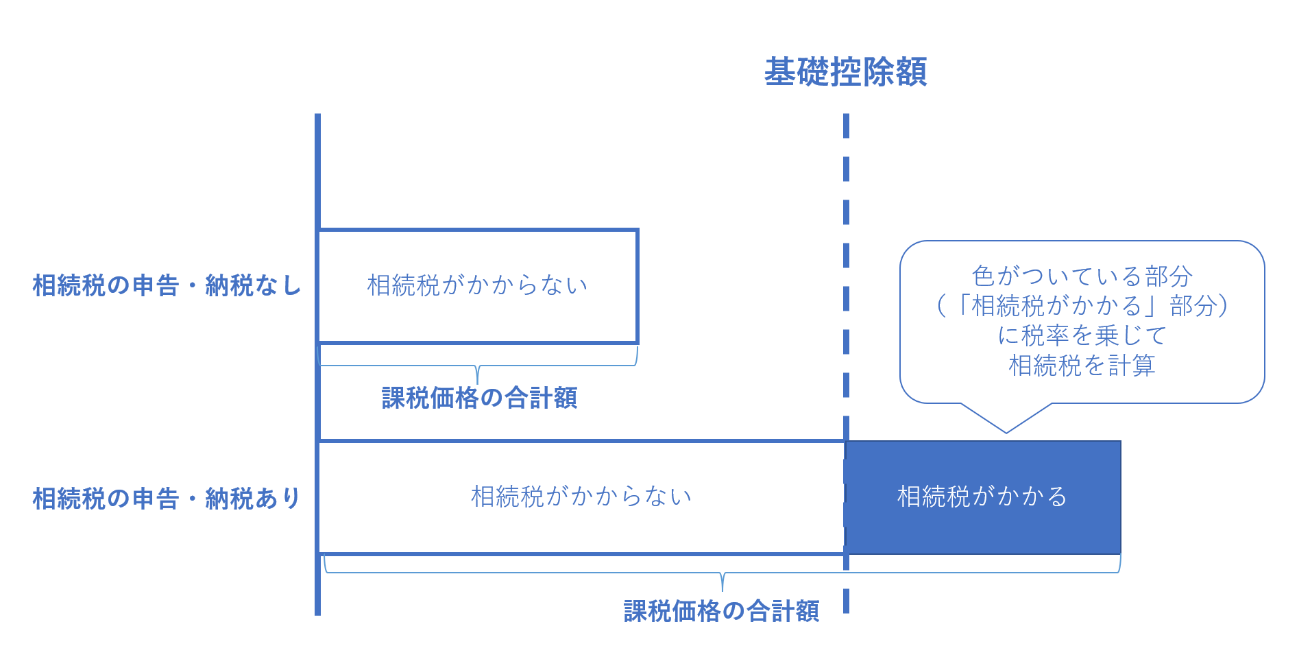

相続税がかかるかどうかは、「課税価格の合計額(正味の遺産総額)が基礎控除額以下かどうか」で決まります。

図にすると、次のようなイメージです。

課税価格の合計額が基礎控除額以下なら、相続税はかかりません。

逆に、課税価格の合計額が基礎控除額を超えると、相続税はかかります。

「課税価格の合計額」と「基礎控除額」の意味は、それぞれ次のとおりです。

課税価格の合計額とは

課税価格を平たく言うと「正味の遺産額」です。

相続人や受遺者ごとに1人ずつ計算します。

課税価格は、単に「亡くなった人のプラスの財産(現預金や不動産など)-亡くなった人のマイナスの財産(借金や未払費用)」を意味するのではありません。

相続税法で「これは相続税がかかる」「これは相続税がかからない」としているものを、実質的な遺産額に足したり引いたりして計算します。

【引用元】No.4152 相続税の計算(国税庁)

この課税価格を一人ひとり計算し、最後に合計します。

これが「課税価格の合計額」です。

なお、課税の基準となる財産の価額は「相続開始時の時価」です。

実際は、財産評価基本通達に基づいて財産を評価します。

【参考】相続税財産評価基本通達(国税庁)

基礎控除額とは何か

基礎控除額とは「すべての相続人や受遺者が受け取った相続財産の合計がこの金額以下なら相続税はかからない」というラインです。

相続税は、先ほどの課税価格の合計額から差し引いた金額をベースに計算します。

課税価格の合計額が基礎控除額以下なら、相続税の申告も納税もいりません。

基礎控除額は、次の式で計算します。

式を見るとわかりますが、法定相続人の数で基礎控除額が変わります。

つまり「相続税がかかるかどうか」「相続税がいくらになるか」は法定相続人の数によるわけです。

この法定相続人は、民法で定められた相続人のことです。

いわゆる「相続人」ですが、誰もがなれるわけではありません。

TVドラマや小説にあるイメージと違い、法定相続人の範囲はずっと狭いものです。

「誰が法定相続人になるか」だけでなく、法定相続人になる順番や条件は民法で定められています。次の通りです。

【民法の法定相続人のルール】

1. 相続人になれるのは、被相続人の配偶者と一部の血族だけである。

姻族である義父母や義兄弟、おじやおばは相続人になれない。

2. 配偶者は常に法定相続人になる。

しかし、血族には法定相続人になる順番がある。

第2順位…父母(父母両方が亡くなっていたら祖父母)

第3順位…兄弟姉妹(兄弟姉妹の誰かがすでに亡くなっていたら甥か姪)

相続開始時に生きているのが配偶者と子3人、両親、兄弟姉妹だったら、配偶者と第1順位の子3人が法定相続人となる。

3. 相続開始前に死亡した人、相続欠格・相続廃除で相続権を失った人は法定相続人になれない。

4. 親の代わりに、その子(被相続人の孫や甥姪)が相続人になることを「代襲相続」と言う。

代襲相続は、被相続人の子や兄弟姉妹がすでに死亡していたり、相続欠格や相続廃除で相続権を失っていたりするときに生じる。

直系卑属である子や孫は、何代でも代襲相続ができる(再代襲)。

しかし、甥や姪が亡くなっていても、再代襲はない。

5. 養子も実子と同じように相続権を持つ。

基礎控除額を計算するときの法定相続人は、この民法のルールにのっとってカウントします。

これに加え、相続税法では、課税の公平の観点から、次のルールを設けています。

【相続税法での法定相続人のルール】

1. 相続放棄はなかったものとして扱う。

たとえば、法定相続人である子3人のうち、1人が相続放棄をしたとしても、基礎控除額の計算は「3000万円+(600万円×3人)」で計算する。

つまり、相続放棄をした子も法定相続人に含める。

2. 法定相続人に算入できる養子の数には、次のような上限がある。

・養子以外に実子がいない…法定相続人に算入できる養子は「2人まで」

法定相続人となるのが5人の子で、全員養子なら、法定相続人にカウントできるのは2人までである。

そのため、基礎控除額は「3000万円+(600万円×2人)」で計算する。