IPOチャレンジが始まると関わることがなかった存在が登場してきますね。監査法人や証券会社です。チェックされる立場になるので怖い存在だと思う方も多いでしょう。上手く付き合っていく方法を従業員の目線を踏まえて説明していきます。

目次

- どんな当事者が増えるのか

- 監査法人とは

- 証券会社とは

- 証券取引所とは

- まとめ

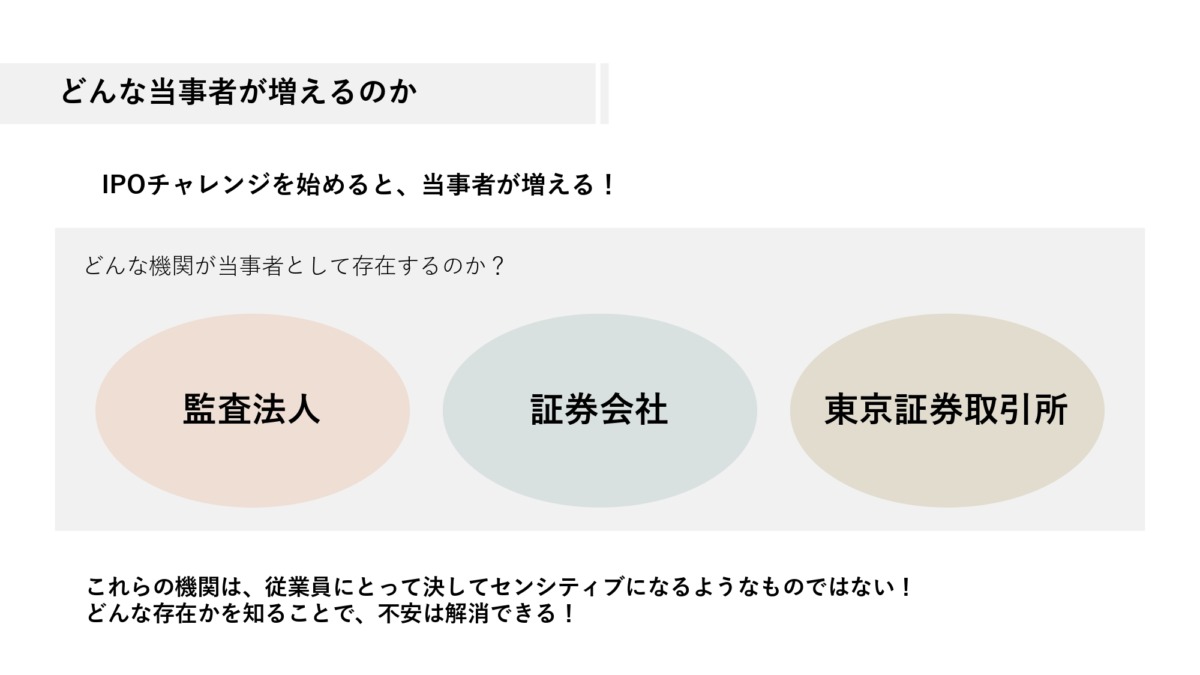

1.どんな当事者が増えるのか

IPOチャレンジを始めるとこれまで聞き慣れなかった存在をよく耳にするようになるでしょう。「監査法人」、「証券会社」、「東京証券取引所」。実際のところは何をしているのかよくわからないという方も多いのではないでしょうか。さらに突然対応が求められるなど、取り調べを受けるような億劫な気持ちになったりはしていませんか。実際チェックする立場の存在達なのでテキトーな対応をするわけにはいきませんが、従業員の立場から対応する場合、センシティブになるような相手ではないのです。少なくとも追求して詰め寄る存在ではありませんのでご安心ください。怖いと感じてしまったとしたら、何を求められていて、どのように対応したらよいのか、その範囲を理解できていないからでしょう。どんな存在か少し知るだけで不安を解消できますよ。

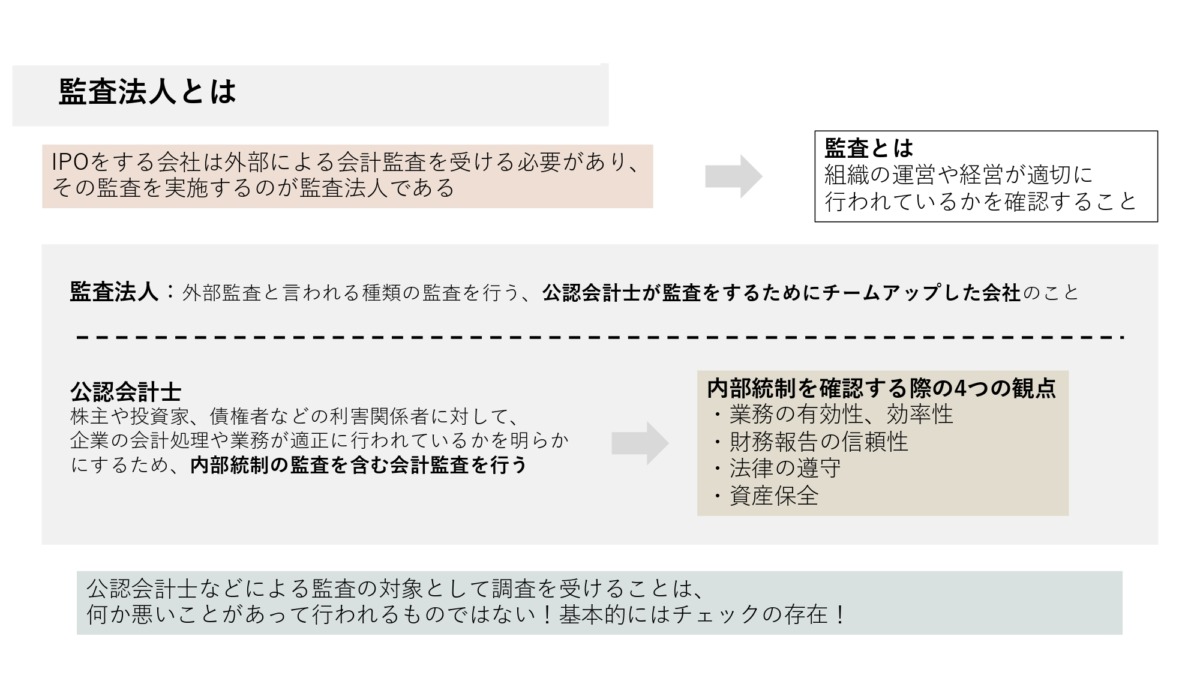

2.監査法人とは

監査法人は、従業員にとって一番身近な新しい当事者でしょう。

IPOをする会社は外部による会計監査を受ける必要があります。監査とは、組織の運営や経営が適切に行われているかを確認することです。監査には当事者の違いから内部監査、監査役監査、外部監査の3つの種類があります。

内部監査は、会社が任意に設置した内部監査人や内部監査部門による監査です。社長の命の元に動いている立て付けがあり、業務改善などを直接指示します。

監査役監査は、監査役による取締役の職務執行の監視です。このため、従業員が直接チェックされることは基本的には起き得ないでしょう。

外部監査は、監査法人といった外部の組織が実施する監査です。

監査法人は、公認会計士が監査をするためにチームアップした会社です。個人では成し得ないボリュームとなるためチームアップします。公認会計士は、株主や投資家、債権者などの利害関係者に対して企業の会計処理や業務が適正に行われているかを明らかにするため、内部統制の監査を含む会計監査を行います。財務諸表の信頼性を高めるため、外部の監査人は、会社に対して第三者の公正な立場が求められます。

内部統制については、以下4つの観点で確認されます。

- 業務の有効性、効率性

- 財務報告の信頼性

- 法律の遵守

- 資産保全

監査法人の公認会計士などによる監査の対象として調査を受けることになると、何か悪いことをしたと疑われていると感じる方が多くいらっしゃいますが、調査の殆どは悪意のある相手と想定して行ってはいません。極論を言えば、たまたま調査対象になっているという部分も多くあります。

というのも、会社の活動すべてを外部の監査人がすべてを調査することはできないため、調査するところを絞る必要があります。このため、調査の方法として2つのポイントがあります。

1つは、会社の仕組みを理解して、統制が機能しているから大丈夫だろうと判断することです。言い換えれば、ちゃんと会社内にチェックの仕組みがあり、そのチェックの仕組に問題がなく、同じ仕組みで業務を運用しているなら間違いは起きないだろうという発想です。このロジックを適用するためには、どんな仕組みかを外部の監査人が理解し、仕組みが実際に同じパターンで運用されていると統計学的に論じられることが必要です。

このため、仕組みを理解するためにヒアリングや資料を収集し、業務フローの調査を行い、業務フローのリスクや統制方法を確認します。その際に、「何か悪いことをしたなんて思っていないけど調査している」ということが多々起きます。

また、統計学的に運用が同じ方法で行われているかを論ずるために、統計学的に十分な数となる取引を無作為で抽出してチェックします。このため「たまたま調査対象になった」ということが起き得ます。

2つ目は、財務諸表に影響を与える取引の重要性やリスクを鑑みた調査です。平たく言ってしまえば、「これが間違っていたら影響が大きいからちゃんとチェックしておこう」です。重要性やリスクの度合いは公認会計士の職業的専門家としての懐疑心によって判断されます。重要というだけでもチェックされるので、1取引の取引金額が大きいものはだいたい全部チェックされますし、金額が大きくなくても質的に大切と判断されたらチェックが入ります。したがって、「何か悪いことをしてそうだから」チェックしているというスタンスではないわけです。もちろん、疑ってかかっているときもゼロではないですが、基本的に性悪説で監査は行わないので、「何か悪いことをしてそう」でチェックをすることは、何か悪いことがありそうな兆候を具体的に掴まない限り行いません。

監査を受けるとなると気苦労はしてしまうかもしれないですが、「疑ってかかられているわけではない」と知ることが気苦労を減らすポイントです。

また、監査法人は、基本的にはチェックする存在ですが、指導も必要な範囲でしてくれる存在です。上手く付き合えるとよいでしょう。

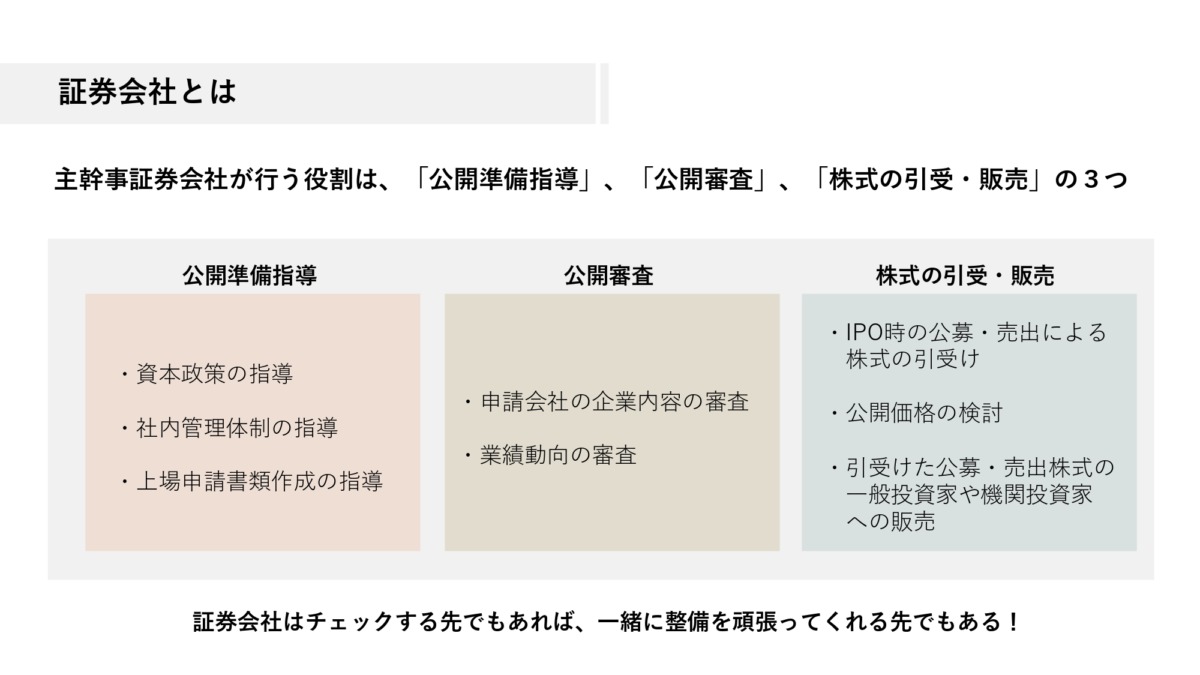

3.証券会社とは

いわゆる主幹事証券会社が行う役割は、「公開準備指導」、「公開審査」、「株式の引受・販売」の3つです。

公開準備指導では、主に3つの観点があります。

- 資本政策の指導

株主構成の構築、投資単位の設定、ストックオプションなどの指導をします。

- 社内管理体制の指導

予算制度、内部監査制度、規定の整備等について社内管理体制を指導します。

- 上場申請書類作成の指導

有価証券報告書など証券取引所への上場申請書類の作成を指導します。併せて証券取引所の上場審査を受けるための指導をします。

公開審査は、申請会社の企業内容の審査、業績動向の審査を行います。

株式の引受・販売は、IPO時の公募・売出による株式の引受けや、公開価格の検討、引受けた公募・売出株式を一般投資家や機関投資家に販売を行います。

証券会社はチェックされる先でもあれば、一緒に整備を頑張ってくれる先でもあります。証券会社だけではなく、担当者がよく業界の理解もしてくれて、親身になってくれる先がIPOを気持ちよく進められるポイントとしてとても大切でしょう。また、審査のポイントや引き受けた株式の販売力も主幹事証券会社を決める大事なポイントです。

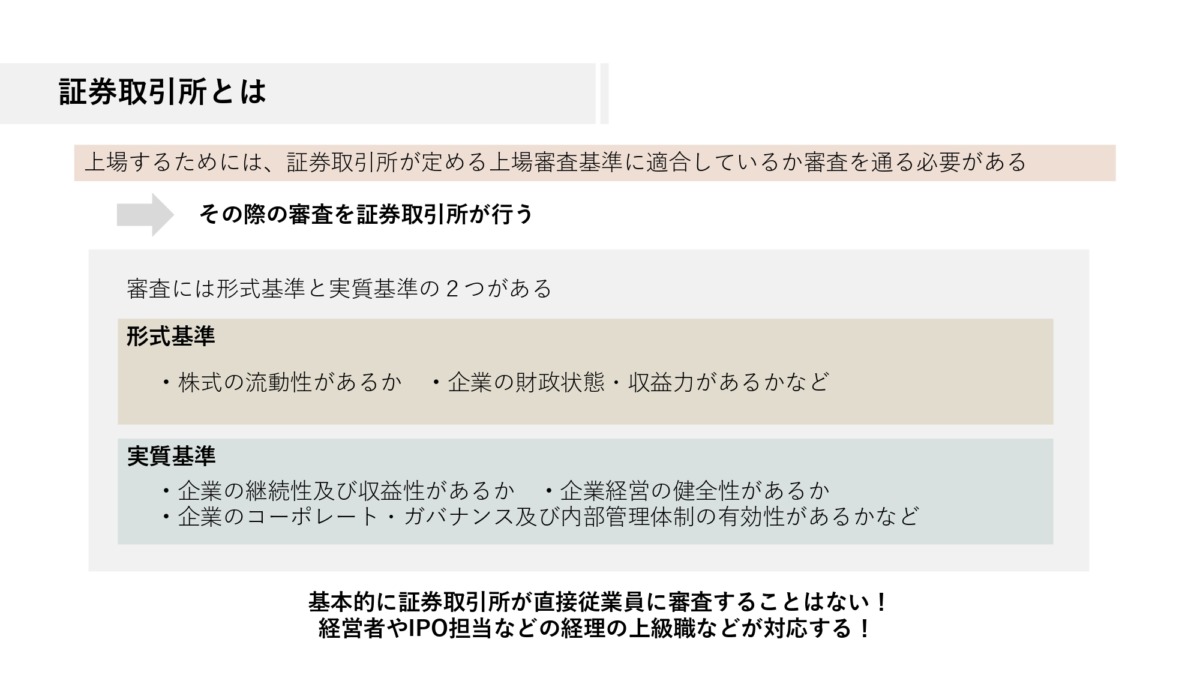

4.証券取引所とは

上場するためには、証券取引所が定める上場審査基準に適合しているか審査を通る必要があります。審査は証券取引所が行います。

審査には、形式基準と実質基準があります。

形式基準は、株式の流動性があるか、企業の財政状態・収益力があるかなど形式的に定められた基準です。上場するための最下限値とイメージするとわかりやすいでしょう。

実質基準は、企業の継続性及び収益性や企業経営の健全性があるか、また企業のコーポレート・ガバナンス及び内部管理体制の有効性があるか、といった内容について実質的に判断されます。

基本的に証券取引所が直接従業員を審査することはありません。経営者やIPO担当などの経理の上級職などが対応することになります。

5.まとめ

IPOチャレンジが始まるとそれまで関わることがなかった監査法人や証券会社、証券取引所といった存在が登場します。チェックされる立場になるので怖い存在だと思う方も多いでしょう。しかし、どういうスタンスでチェックしているのかを理解することで気持ちよく付き合うこともできます。まずは相手を知ることから対応していきましょう。

【従業員向けIPO研修について】

IPOという言葉は独り歩きしがちですね。

しかし影響を受ける従業員には十分な説明がされないことがどの会社でも慣習となってしまっています。

IPOに関することは会社のガバナンスに関することなので知っていて損がないどころか組織としては重要なことです。経営者にとっては従業員の理解を得られ、孤独なIPOチャレンジからも解放されます。

助成金制度を活用すれば実質無料でIPO研修を実施することが可能です。

従業員向けIPO研修を検討してみませんか?研修に関するご相談は無料です。

また、IPOを目指せる可能性について、現在のIPOの進め方に対するよろず相談をしたい方の相談を1万円(税抜)にて承っております。

下記よりお問い合わせください。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします