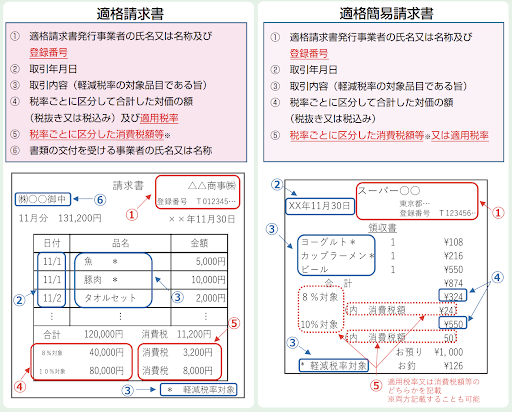

領収書に記載が必要な事項

2023年10月から始まる適格請求書等保存方式のもとでは、買手側(仕入側)は、適格請求書などの請求書等の交付を受けることが困難な一定の場合を除いて、一定の事項について記載した帳簿と請求書など(領収書を含む)の保存が仕入税額控除の要件となります。

したがって、領収書のような書類の保存がないと、仕入税額控除を受けられないので注意してください。

領収書のような書類が適格なものとして認められるためには、一定の要件を満たす必要があります。

仕入税額控除が受けられないと、仕入れの際に支払った消費税分を控除することができないので、実質的な増税となってしまいますので注意してください。

以下では、領収書に書くべき記載事項について解説していきます。

支払いを行った日付

課税資産の譲渡等を行った年月日を記載する必要があります。

これは、いつその取引が行われたのかを示すために必要です。

金額

課税資産の譲渡等の税抜価額または税込価額について、税率ごとに区分して合計した金額及び適用税率が領収書に記載されている必要があります。

購入した物(サービス)の内容(摘要)

課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)が領収書には記載されていなければなりません。

自分の名前または社名(書類の交付を受ける事業者の氏名もしくは名称)

その領収書が誰に対して発行されたものであるかを明らかとするために、書類の交付を受ける事業者の氏名又は名称が記入されている必要があります。

なお、1. 小売業 2. 飲食店業 3. 写真業 4. 旅行業 5. タクシー業 6. 駐車場業(不特定かつ多数の者に対するものに限ります。)7. その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業のように、不特定かつ多数の者に対して課税資産の譲渡等を行う事業を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付できます。

適格簡易請求書については、書類の交付を受ける事業者の氏名もしくは名称が記載されていなくとも問題ありません。

金銭を受け取った側の氏名または名称・住所(発行事業者の氏名・名称および登録番号)

領収書には、金銭を受け取った側である発行事業者の氏名もしくは名称を記載する必要があります。

また、適格請求書制度のもとでは、登録番号の記載も必要となるので注意してください。

まとめ

確定申告において、直接、領収書の提出が求められることはないものの、経費とする支出の証拠として、領収書を一定期間保存しておかなければなりません。

特に、2023年10月から始まるインボイス制度のもとでは、領収書の保管は仕入税額控除を受けるために非常に重要です。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()