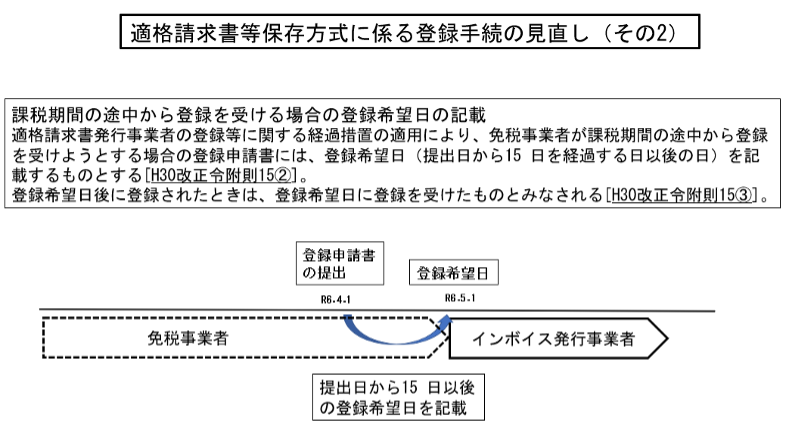

3. 課税期間の途中から登録を受ける場合の登録希望日の記載

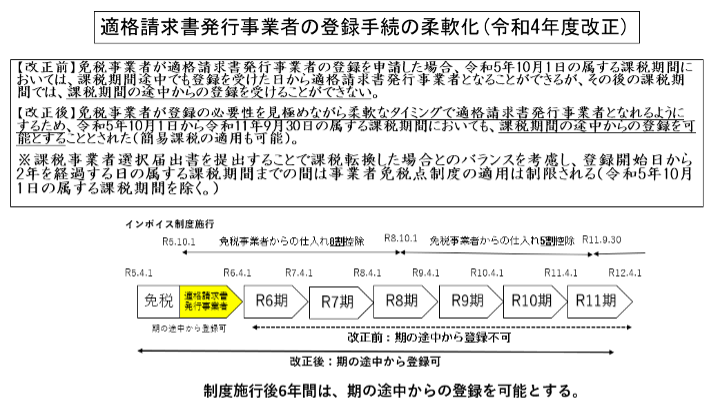

免税事業者が登録の必要性を見極めながら柔軟に適格請求書発行事業者となれるようにするため、令和5年10月1日から令和11年9月30日の属する課税期間においては、課税期間の途中からの登録を可能とする経過措置が令和4年度改正で講じられています。

この経過措置の適用を受けて、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者は、その登録申請書に、提出する日から15日を経過する日以後の日を登録希望日として記載するものとされました。

登録申請書に記載した登録希望日後に登録がされた場合には、その登録希望日に登録を受けたものとみなされることとなります。

まとめ

例えば、次の課税期間から適格請求書発行事業者の登録を取り消し、免税事業者に戻ろうとする場合には、その登録取消届出書の提出があった課税期間の末日から起算して30日前に該当する日の前日までに届出書を提出しなければなりませんでした。

一日でも遅れれば、翌々課税期間から取消しとなってしまいます。

しかしながら、登録を取り消すかどうかの判断は慎重な検討が必要であり、できるだけギリギリまで検討したいところです。

また、免税事業者等からの課税仕入れについては、6年間、8割・5割の仕入税額控除が可能な経過措置に加えて、本来免税事業者である者がインボイス発行事業者として課税事業者となることを選択した場合には、その者自身の納税額を売上税額の2割に軽減する激変緩和措置が、令和5年度改正で措置されるなど、免税事業者が課税事業者となるか否かの選択は、直前まで検討が必要です。

このような事情を考慮して、今回の見直しが行われたものと思われます。

期限に遅れると課税事業者になれなかったり、免税事業者に戻れなかったりして、納税者自身あるいは取引先の税負担に大きな影響を与えることになりますので、早め早めの準備が重要です。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

【執筆者過去記事】

速報 令和5年度改正 帳簿のみの保存で仕入税額控除が認められる場合の見直し

速報 令和5年度改正 インボイス登録申請は4月以降でも大丈夫に

▶その他の過去記事はこちら