インボイス制度に関する疑問や質問

インボイス制度を導入する場合、消費税の課税事業者になる必要があり、また適格請求書の発行や保存義務を負うため実務上の負担が増えます。

インボイス制度に対応した会計ソフトや請求書管理ソフトの導入も検討する必要があります。

インボイス制度へ登録するか否かによって取引先の企業が影響を受けますので、制度の導入は取引先との関係を見越して判断しなければいけません。

インボイス制度を導入する上での難易度は元々課税事業者であったか、免税事業者がインボイス制度導入を機に課税事業者になるかによって変わってきます。

インボイス制度に登録する必要はある?

インボイス制度に登録していない場合、インボイスの様式を満たした請求書を発行できないわけですから、取引先の企業は消費税の納税上不利になります。

そのため、取引先はインボイスを発行できる仕入先の方が良いと考え、仕入先を見直すことが考えられます。

また、仕入税額控除を受けられないのであれば、消費税相当の金額を値引きするよう価格交渉される可能性もあります。

こうした事態を避けるためには、インボイス制度に登録する必要があります。

インボイス発行事業者になるべき?

インボイス発行事業者として登録すべきか悩む方もいるでしょう。

まずは取引先が課税事業者なのか、適格請求書の発行を希望するか確認するところから始めることです。

また登録すべきかどうかの目安として、企業相手の取引がある、または今後企業相手の取引を考えているという方は登録することをおすすめします。

課税事業者のインボイス導入による影響は?

課税事業者とは基準期間(前々事業年度)の売上が1,000万円を超える事業者のことを指し、消費税の申告納税義務があります。

課税事業者の方はインボイスへの登録の有無に関わらず消費税の計算をしないといけないため、インボイス導入による会計作業への影響は比較的少ないです。

しかし、インボイス制度を登録した場合、インボイスの様式にあった請求書を発行できるように準備をすることが必要になります。

また、インボイスでは消費税の端数処理ルールが統一され、商品ごとではなく税率ごとの合計額に対して端数処理を行うことになるため、このようなインボイスのルールに対応した機能を持つ請求書発行システムが必要になります。

こうしたシステム導入の負担を軽減するために補助金の適用が受けられるため、導入時には補助金を活用することをおすすめします。

さらに、インボイス制度では売り手買い手共に適格請求書の保存義務が生じます。

保存期間はインボイスを交付した日(または受け取った日)が属する課税期間の末日の翌日から2カ月を経過した日から7年間になります。

加えて、インボイスが電子データで発行されている場合、電子帳簿保存法に定められた電子取引の保存要件も満たす必要があります。

ただし、負担軽減対策として1万円未満の仕入は適格請求書の保存が不要になります。

この負担軽減策の対象となる事業者は、2年前の課税売上が1億円以下または前年の1〜6月(法人は事業年度の上半期)の課税売上が5,000万円以下の方です。

対象期間は2023年10月1日から2029年9月30日になります。

さらに1万円未満の返品や値引きへは適格請求書の発行は不要になります。

税事業者からの仕入には仕入税額控除の適用が受けられませんが、インボイス制度導入後の急激な税負担増加を緩和するため、経過措置として免税事業者からの仕入についても一定の割合で控除が認められます。

適用期間と控除割合は以下になります。

- 2023年10月1日(日)~2026年9月30日(水):仕入税額の80%

- 2026年10月1日(木)~2029年9月30日(日):仕入税額の50%

免税事業者のインボイス導入による影響は?

免税事業者がインボイス制度を導入する場合、消費税の課税事業者として登録する必要があり、消費税の申告納税義務が生じます。

消費税の計算を行う場合、簿記と税の知識が必要になるため、経理経験の無い方が消費税計算をするのは難しいでしょう。

この場合、会計事務所や税理士事務所へ記帳代行をするか、消費税の申告のみ依頼することをおススメします。

ただし、免税事業者が適格請求書発行事業者になる場合の負担軽減策が設けられています。

まず、インボイス制度の導入に伴い適格請求書発行事業者になるために、免税事業者から課税事業者になった場合は、2023年10月から2026年分の申告まで納税する消費税額は売上税額の2割に軽減されます。

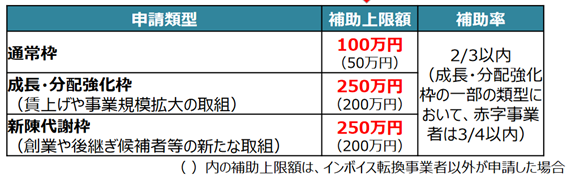

さらに小規模事業者が対象となる持続化補助金の補助増減額が、適格請求書発行事業者に登録することで50万円上乗せされます。

持続化補助金の各種申請枠ごとの補助増減額及び補助率は以下になります。

引用:経済産業省「インボイス制度への対応に取り組む皆様へ各種支援策のご案内」

まとめ

インボイス制度は消費税の仕入税額控除を受けるための新しい制度であり、インボイスの様式にあった請求書の発行と保存が必要になります。

インボイス制度を導入できるのは課税事業者のみのため、消費税の申告納税とインボイス制度への対応により実務的な負担が増えることになりますが、取引先との関係を考えて導入する必要がでてきます。

インボイス制度導入にあたっての負担軽減策を理解し、導入を検討しましょう。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()