「3月の確定申告で税金還付されたのに…なんで住民税を払わないといけないの?」。毎年6月になると、多くのフリーランスがこのような疑問を持ちます。節税対策をしているなら尚更です。今回は、「所得税は還付なのに住民税は納付」の理由を解明します。

■毎年6月になると青色申告のフリーランスが住民税を数万円支払う

冒頭でお伝えした「3月の確定申告で還付を受けても6月に住民税を払う」流れを説明しましょう。

フリーランスの多くは青色申告で確定申告をしています。何もしないでいると正社員より税金の負担が重くなるからです。そこで、「65万円の青色申告特別控除」や「損失の繰越・繰戻還付」といった青色申告のメリットを活かして節税すべく、開業届と同時に青色申告の承認申請書を税務署に提出します。

この他、いくつか節税策を講じて確定申告をすると、所得税額はかなり下がります。人によっては還付を受けることもあるでしょう。けれども「トクした!」という喜びは束の間で終わります。6月が到来すると、住民税の決定通知書で数万円の住民税を払わなければならない現実に直面するからです。そして、冒頭の不満をつぶやくことになります。

この背景には、所得税と住民税のしくみの違いがあります。しかし、一般の方の多くはその違いに気づいていません。住民税は所得税と違い、市区町村が税額計算をして納税者に通知するしくみなので、所得税のように一般人が確定申告を通じてしくみを知る機会がほとんどないのです。

見方を変えると「住民税のしくみを知りさえすれば、6月の納付書を怖がらずに済む」ということになります。

■住民税のしくみとは?流れと計算方法を知ろう

所得税と住民税の違いに触れる前に、住民税の基本的なしくみについて見ていきましょう。

・前年の所得に課税し、6月から徴収

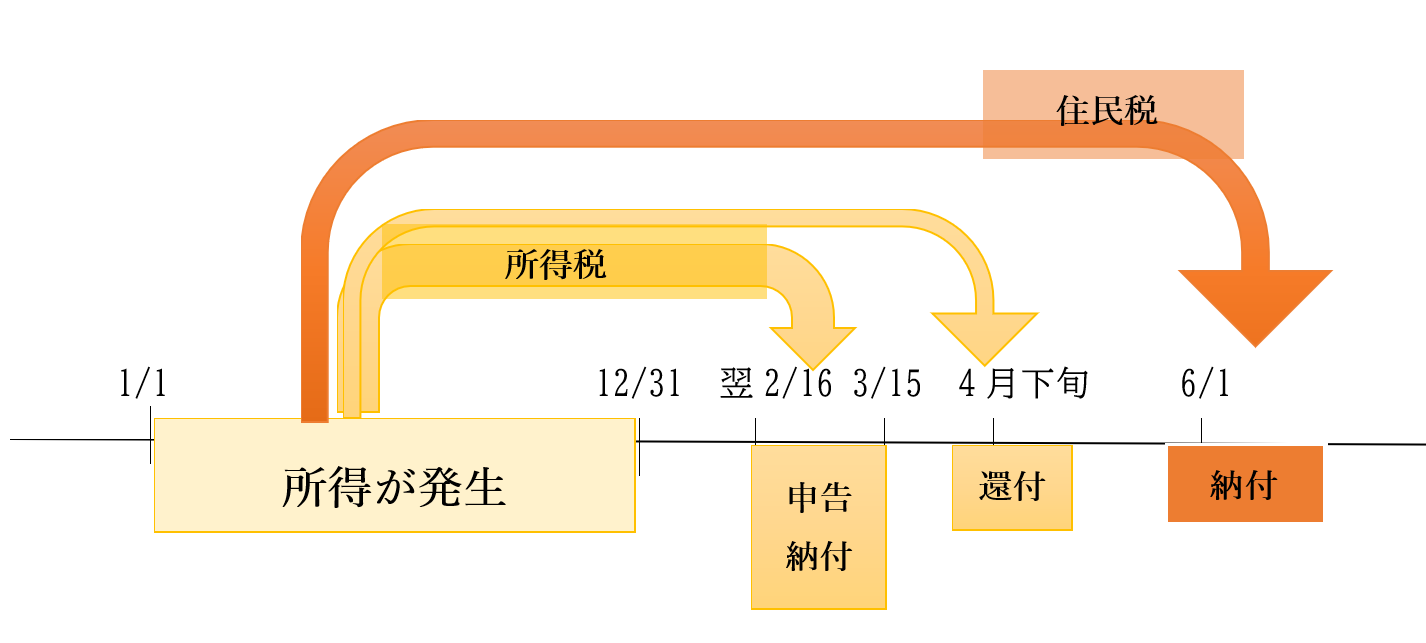

住民税は納付する年の前年1月1日から12月31日までに発生した所得に対して課される税金です。所得が生じた年の翌年6月1日以降に納税しなくてはなりません。一方、所得税は翌年の2月16日から3月15日までの間に確定申告と納税を行うのが原則です。図にすると次のようになります。

※還付申告は1月1日から可能。還付時期も早い。

- ・均等割と所得割の2本柱

住民税は所得額に関係なく一律課税される「均等割」と所得額に応じて課税される「所得割」とで構成されています。具体的には次のようになります。

- ・均等割:一律5千円(市町村民税又は特別区民税3500円、道府県民税又は都民税1500円)

- ・所得割:税率一律10%(市町村民税又は特別区民税6%、道府県民税又は都民税4%)

※所得額が一定額以下だと均等割・所得割ともに0円

所得税には均等割というしくみはなく、所得額に応じた課税のみです。

- ・所得割額の計算は所得税と似ている

所得割額の計算式は次のようになっています。

課税所得金額(総所得金額―所得控除合計額)×10%-税額控除額

一見、所得税の計算式と似ていますが、実は細かい違いがあります。