■配偶者特別控除も所得要件が変更に

配偶者特別控除も一部変わりました。といっても、先ほどの配偶者控除と同様、配偶者の合計所得金額の要件が10万円アップしただけです。改正前と改正後の表を見比べると分かります。

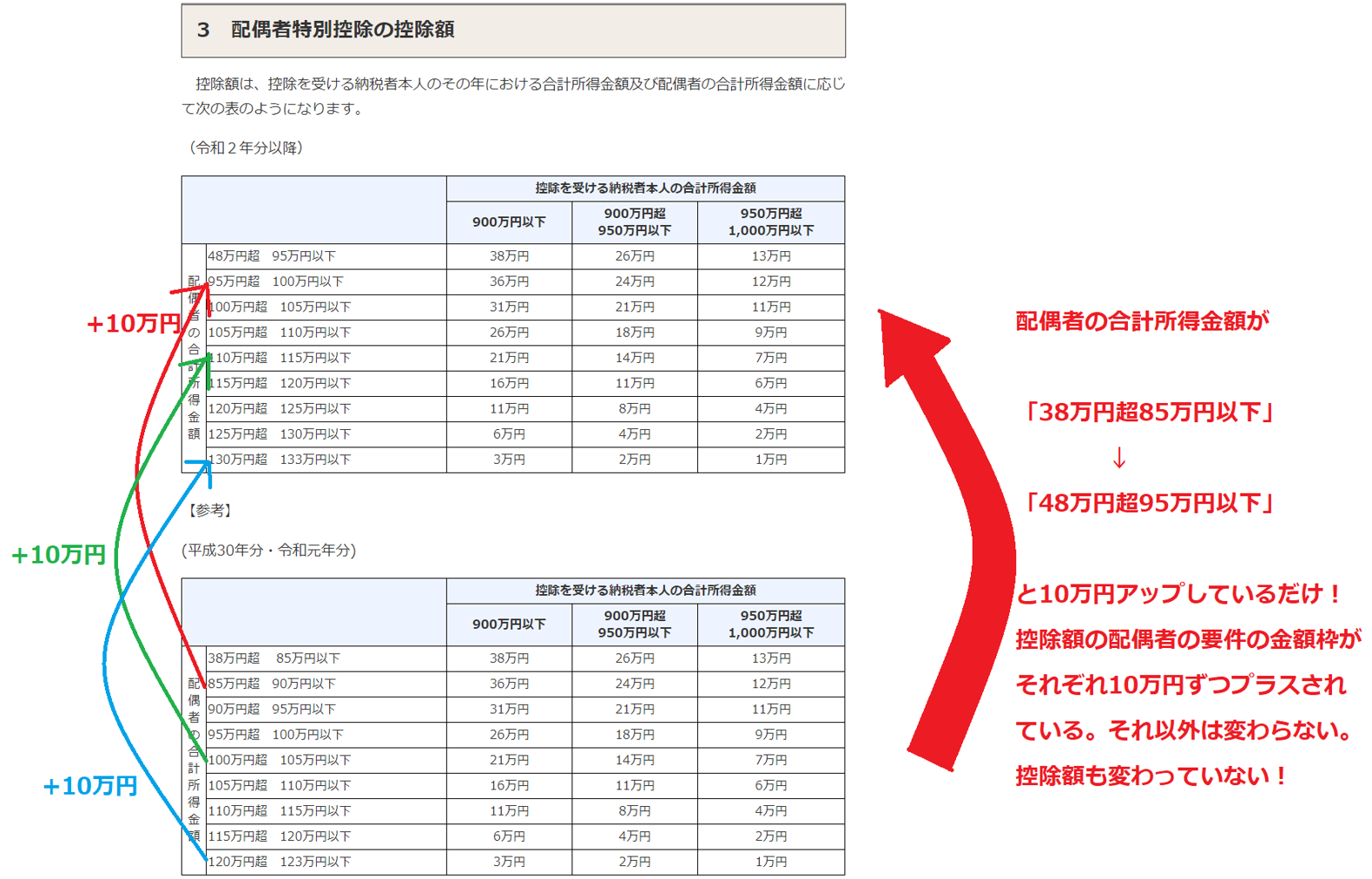

これは国税庁の「配偶者特別控除」のサイトに筆者が書き込みをしたものです。パッと見ると複雑な変更があるかのように感じられます。しかし実際は「配偶者の合計所得金額要件」がそれぞれプラス10万円になったに過ぎません。

■パート・バイトの「103万円・150万円・201万円の壁」が変わらないワケ

配偶者に関する控除制度2つに改正が入ったわけですが、妻や夫がパート・バイトだけで稼いでいるときによく使う「103万円の壁」「150万円の壁」「201万円の壁」は変わりません。なぜなら、所得要件が38万円から10万円アップして48万円になったのと同時に、給与所得控除が10万円ダウンしたからです。なお、配偶者の所得要件が48万円になったのは「基礎控除額38万円→48万円」という改正の影響です。

これだけだとちょっと分かりにくいですね。カラクリを103万円で見てみましょう。その前に、配偶者控除が受けられる理由に少し触れておきます。

給与年収103万円以下の配偶者がいると控除できるのは、配偶者自身が課税所得額0円、納税額0円だからです。担税力の低い妻や夫を扶養するとお金がかかります。その分、所得控除で負担を軽くしているのです。

所得税は課税所得金額にかかります。給与だけで稼ぐ人の課税所得金額の計算式は「給与年収-給与所得控除(いわゆる「サラリーマン経費」)-所得控除」です。給与年収が103万円以下なら給与所得控除と基礎控除を差し引いて課税所得金額が0円になります。結果、所得税が0円になるのです。

ただ、今年から施行される税制改正で、この式の内訳は次のように変わっています。

- ●2019年以前

103万円(給与年収)-65万円(給与所得控除)-38万円(基礎控除)=0円

- ●2020年以降

103万円(給与年収)-55万円(給与所得控除)-48万円(基礎控除)=0円

内訳は変わったものの、式の最初と最後は変わりません。だから配偶者の給与年収が103万円以下なら変わらず配偶者控除の対象になるのです。これと似たような現象が「150万円の壁」「201万円の壁」でも起きています。

なお、103万円を超えると納税額が生じます。それでもなぜ「配偶者特別控除」で所得控除を受けられるのかについては今回説明を割愛しますが、この制度は平たく言うと「手取りの逆転現象を是正するため」のものです。