■贈与税の改正②結婚・子育て資金の贈与税の非課税制度

結婚・子育て資金の贈与税の非課税制度も、一部改正されました。

- ●改正1:孫は2割加算の対象に

贈与者死亡時点における資金の使い残しは、教育資金と異なり現行でも全額相続税の対象です。ただし、2割加算はありません。今回の改正により、受贈者が孫なら使い残しへの相続税は2割加算が適用されます。適用開始は令和3年4月1日以降の贈与分からです。

- ●改正2:受贈者の下限年齢が引き下げに

現行制度での受贈者の年齢要件は「20歳以上50歳未満」です。改正により「18歳以上50歳未満」となります。適用開始は令和4年4月1日以降の贈与分からです。

- ●改正3.適用期限が2年間延長

この制度も教育資金と同様、令和3年3月31日が期限でしたが、改正で2年間延長され、令和5年3月31日までとなりました。

■贈与税の改正③住宅取得等資金の贈与税の非課税制度

住宅購入をする多くの現役世代に活用されているこの制度も、次の2つの変更が加えられました。令和3年1月1日以後の贈与分から適用されます。

- ●改正1:受贈者の所得要件と床面積要件が緩和される

この制度の非課税枠を使って親や祖父母から住宅購入のための資金をもらうには、受贈者が次のような要件を満たしていることが必要でした。

- 1. 贈与を受けた年の1月1日時点で20歳以上であること

- 2. 贈与を受けた年分の合計所得額が2千万円以下であること

また、購入する家の床面積も「50㎡以上240㎡以下」という条件が付されていました。こういった要件が今回の改正で緩和されます。

具体的には、受贈者の合計所得額が1千万円以下ならば、「50㎡以上」ではなく「40㎡以上」という小さい家でも非課税制度下で購入資金をもらえることになったのです。40㎡以上というと、単身者や2人暮らし向けの家が該当します。20~30代で所得の少ない人でも家が買いやすくなりました。

なお、合計所得1千万円以下の人の購入対象が床面積200㎡といった大きい家でも非課税制度を使えます。逆に、2千万円超の高所得者の購入対象が45㎡という小さい家だと、非課税制度は使えません。

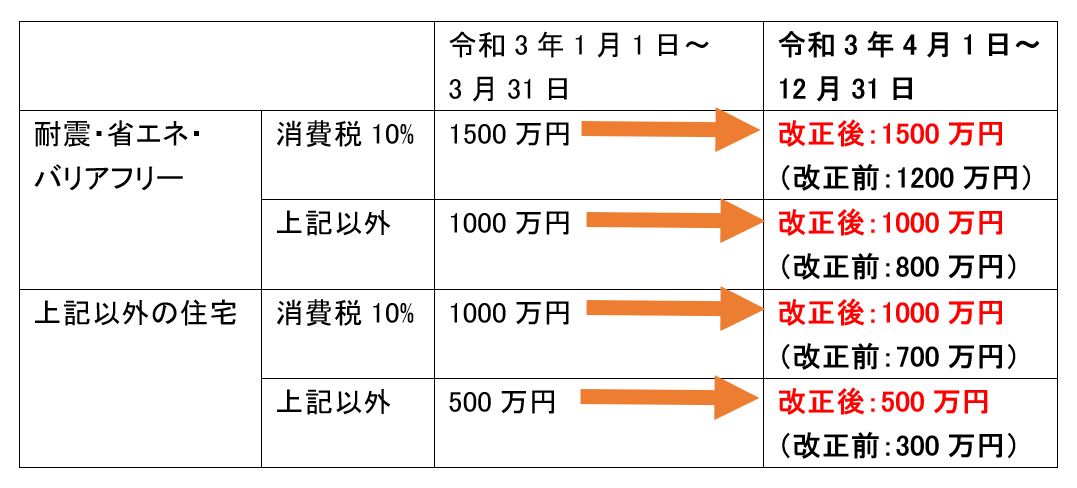

- ●改正2:非課税枠が据え置きに

本来、令和3年4月1日以降の契約締結分については、非課税枠が縮小されるはずでした。しかし改正により、現行の非課税枠は令和3年12月31日まで据え置かれます。具体的には次の通りです。