確定申告に必要な書類

3千万円の特別控除の特例を受けるためには、以下の書類をそろえて確定申告をすることが必要です。

①確定申告書B(第一表)(第二表)

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/02.pdf)

②確定申告書第三表(分離課税用)

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/03.pdf)

③譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/a029.pdf)

軽減税率と買換え(交換)の特例を受ける場合は、上記に合わせて以下の書類を出す必要があります。

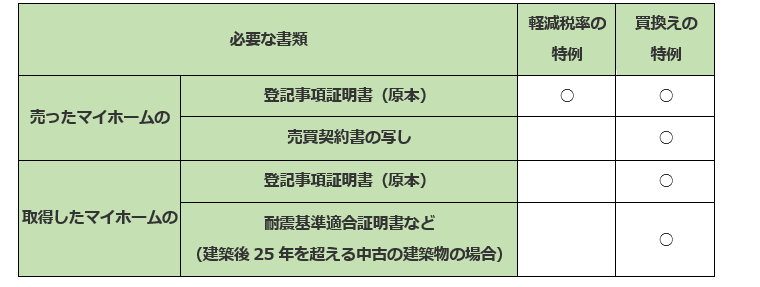

④表1に当てはまる、売った居住用家屋やその敷地の登記事項証明書

※なお、マイホームの売買契約日の前日においてそのマイホームを売った人の住民票に記載されていた住所とそのマイホームの所在地とが異なる場合などには、戸籍の附票の写し、消除された戸籍の附票の写しその他これらに類する書類でそのマイホームを売った人がそのマイホームを居住の用に供していたことを明らかにするものを、併せて提出します。

表1:確定申告に必要な書類

確定申告の手順

以下で、居住用財産を売却して譲渡益が算出され、新たに自宅は買い換えないケースを元に手順を説明します。利用する特例は、3千万円の特別控除の特例と軽減税率の特例です。

手順1:「譲渡所得の内訳書(確定申告書付表兼計算明細書)」を作成

・売買契約書に書かれた、物件の所在地・売買契約日等を記入していきます。

・譲渡代金の欄は、共有の場合は持分に譲渡代金を書くことになります。

・購入時の契約において土地と建物の価額が区分されていない場合には、土地と建物の購入時の時価の割合で区分して書きます。

・建物のように期間が経過することにより 減価する資産は、その資産の「取得価額」 から「償却費相当額」を控除した金額が「取得費」となります。減価償却費は、国税庁「確定申告書等作成コーナー」で計算すると便利です(https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl)。

・居住用財産の譲渡所得の特別控除額は、「C 差引金額」欄の金額を限度として、最高 3千万円まで控除できます。