■贈与の基本原則

ここで贈与の基本原則を押さえましょう。贈与は契約の一種であり、民法第549条で次のように定められています。

贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

つまり、民法上の贈与には次の3つの要件が必要です。

- ・「あげます」「もらいます」と双方が合意していること(諾成契約)

- ・無償であげること(無償契約)

- ・もらう側は一切の責任や義務を負わないこと(片務契約)

この3要件を満たしたものは「贈与」という法律行為になります。贈与を受けた側に生じた経済的利益に対し、課税が行われるわけです。

■みなし贈与となるもの

しかし、上記の贈与にあてはまらなくても、税法上は贈与とみなされて課税されるものがあります。次のような行為です。

- ・借金の免除

- ・借金の肩代わり

- ・著しく低い価額での財産の売却

- ・離婚時の財産分与のうち、状況から見て多すぎる分

- ・課税逃れのための離婚による財産分与

- ・保険料を他人に負担してもらった生命保険金

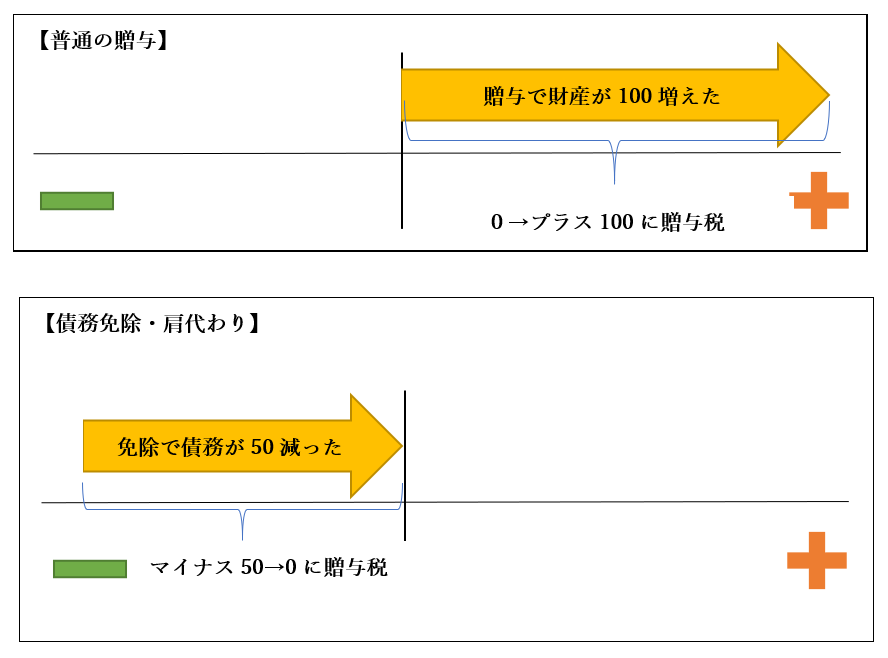

こういった行為による財産の移転は、民法上の贈与の3要件を満たしていません。しかし、実質的に贈与と同じ経済効果があるので、税法上は贈与とみなして贈与税が生じるのです。借金の免除や肩代わりは、次のようにイメージすると分かりやすいかもしれません。

この他、当事者が借金と言っていても、贈与とみなされて課税されることがあります。「あるとき払いの催促なし」「出世払い」というのがこれにあたります。無利子の貸付も利息相当額に贈与税が生じることがあります。

「贈与税はかからない」と見られがちな借金ですが、思わぬところに課税リスクがひそんでいます。課税されたくないのなら、利息を含めて金銭消費貸借契約書を作成し、期限を守って返済すべきです。