CRS情報の活用事例

CRS情報は、税務調査で威力を発揮しています。以下は、これまで国税庁が公表してきた調査事例です。

【事例1】

外国税務当局から受領したCRS情報をもとに、国税当局はAの個人名義の海外預金口座を把握したが、所得税申告書等には海外預金に関連する所得や財産についての記載がなく、所得税の申告漏れが想定された。税務調査の結果、Aは海外で金融商品への投資や不動産の購入、貸付及び売却を行っていたにも関わらず、投資収益や不動産の賃貸料、売却益などの所得税の申告が漏れていることが判明した。

【事例2】

CRS情報から、被相続人BがX国の金融機関に預金口座を保有していることを把握したが、相続人Cの相続税申告書には当該預金口座の記載がなく、相続税の申告漏れが想定された。そこで、Bの相続開始時点でのX国の金融機関口座の預金残高を示す資料の提供をX国税務当局に対し個別に要請した結果、Bの相続開始時の預金残高が判明し、Cの相続税の申告漏れを把握した。

【事例3】

Y国の税務当局から提供されたCRS情報から、軽課税国であるY国に所在する海外子会社の関連口座に多額の蓄積があるにもかかわらず、日本の親会社の申告書に適正に反映されておらず、タックスヘイブン対策税制(外国子会社合算税制)の適用漏れが想定された。実地調査前に当該法人から修正申告書が提出されたが、実地調査で関連書類を更に検討したところ、新たに軽課税国に所在する海外子会社を把握するなど、多額のタックスヘイブン対策税制の適用漏れが判明した。

【事例4】

Z国の税務当局から受領したCRS情報から、Z国所在の法人甲の金融機関の口座及び当該法人の実質的支配者が相続人Aであることを把握した。当該法人について登記情報を確認したところ、相続発生前に、当該法人の出資持分の名義が被相続人Bから相続人Aに変更されていた事実が判明した。調査の結果、被相続人Bは、当該法人の出資持分の名義変更後も、当該法人名義での資産運用を継続していたことなどから、当該出資持分は被相続人 B の相続財産であったことが判明した。相続人A は、 当該出資持分が相続財産であることを認識しながら、相続財産から意図的に除外し、相続税の申告を行っていなかった。さらに、当該法人の所得に関し、タックスヘイブン対策税制の適用による被相続人Bの雑所得の申告漏れも判明した。

コメント

【事例1】はCRS情報をもとに所得税の申告漏れを把握した事例、【事例2】はCRS情報をもとに相続税の申告漏れを把握した事例であり、いずれもCRS情報と所得税申告書あるいは相続税申告書と照合することにより申告漏れを把握した典型的なCRS情報の活用事例と思われます。

【事例3】と【事例4】は、外国に所在する法人の実質的支配者が日本の居住者であったことから外国法人の口座情報が日本に提供されたケースです。

2回目以降のCRS情報交換では、日本居住者が実質的支配者である海外法人の口座情報も交換されることとなっています。

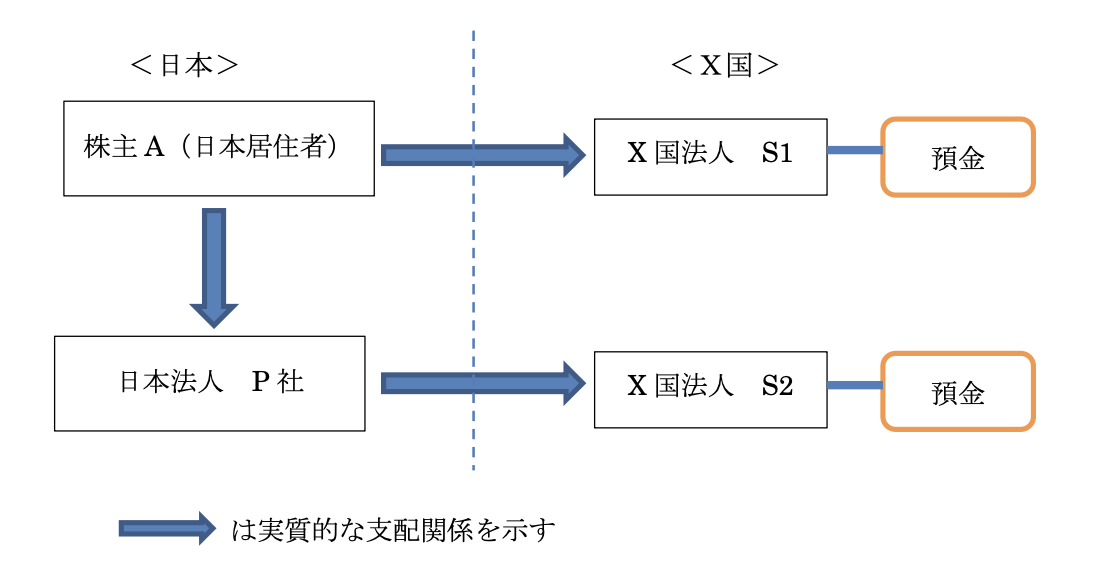

実質的支配者とは、法人の事業経営を実質的に支配することが可能となる関係にある者を指し、形式的には議決権総数の25%超を直接又は間接に保有するすべての自然人をいいます。

以下の図では、X国法人のS1社及びS2社は、その実質的支配者が日本の居住者であることから、S1社及びS2社の預金口座等のCRS情報は、日本の税務当局に提供されることになります。

CRSの特徴の一つは、いわゆるタックスヘイブン国の多くが参加していることです。

日本の居住者がタックスヘイブン国に海外法人を設立し、法人名義で資産運用等を行っている場合、当該法人名義の預金情報も日本の国税当局に提供される可能性が高いといえます。

したがって、今後はこうした実質的支配者に対して、タックスヘイブン対策税制が適用されるケースが増えるものと思われます。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()