公認会計士の資格要件である実務経験が、現状の2年以上から3年以上に変更される。企業活動がグローバル化する中、欧州各国では3年以上の実務経験が求められていることに足並みを揃えたもの。今回の改正では、上場会社監査に関する登録制の導入や監査法人の社員の配偶関係に基づく業務制限なども見直される。政府は3月1日、公認会計士法等の改正案を閣議決定し、国会に提出している。

今回の会計士法の改正は、会計監査を取り巻く経済社会情勢の変化を踏まえ、会計監査の信頼性確保や公認会計士の一層の能力発揮・能力向上に資する公認会計士制度を実現することが目的。

新たに導入されるのが、上場会社等の監査に関する登録制。諸外国では、上場会社などの監査を行う監査事務所は、監査監督機関へ登録を行い、監督・検査を受ける枠組みとなっている。そのため、日本でも登録制を導入し、日本公認会計士協会が適格性を確認するほか、登録を受けた監査事務所に対し、適切な業務管理体制の整備などについて、より高い規律付けをしていく。例えば、監査法人のガバナンス・コードに基づく組織運営や、情報開示の充実を想定している。上場会社などには、登録を受けた監査事務所から監査証明を受けることを求めていく。

適切な業務体制の整備の実現に向中小監査事務所に対しては、日本公認会計士協会が体制面・ノウハウ面で支援を行っていく。

監査審査会などのモニタリングを導入

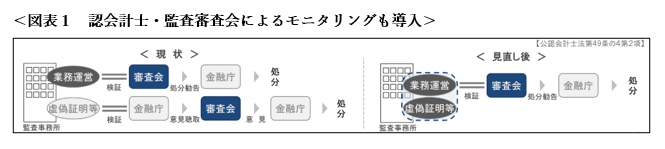

今回の改正では、公認会計士・監査審査会によるモニタリングも導入する。公認会計士・監査審査会の立入検査などにおいて、監査法人などの業務運営に加え、虚偽証明などの検証も行えるようにする(図表1参考)。

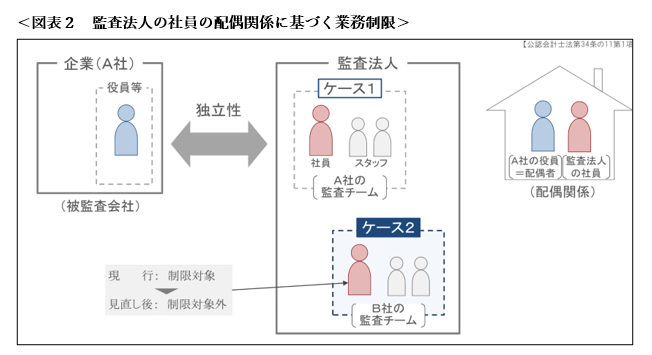

監査法人の社員の配偶関係に基づく業務制限についても見直す。現行制度では、監査法人と被監査会社間の独立性を確保する観点から、監査法人の社員が会社の役員等と配偶関係を有している場合は、その会社の監査証明業務の提供ができないことになっている。これを、共働き世帯の増加・女性活躍の進展・監査法人の大規模化が進む中、独立性に及ぼす影響を踏まえ、監査法人の社員が監査証明業務に関与するケースに限り、監査証明書業務ができないことに見直す(図表2参考)。