投資初心者が資産運用をするなら、堅実に「年利5%」を目指しましょう。知っておくべき語句を解説し、知識ゼロからでも実践できる運用アプローチをお教えします。

この記事の目次

一般的には、資産運用の年利は10%が理想と言われていますが、最初から大きなリターンを狙うとその分リスクも大きくなります。

現実的な目標である「年利5%」を達成するためのポイントを、資産運用についての重要語句とあわせて解説します。

資産運用の重要語句解説

資産運用を始めるにあたって、まずは重要な語句を紹介します。

年利5%を達成するために不可欠な「利回り」、また「利率と騰落率(とうらくりつ)の違い」と「パフォーマンス」を理解して、資産運用をスムーズにはじめられるようにしましょう。

「利回り」

「利回り」とは、投資した金額に対する利益の割合です。

この利益には、単なる利息だけでなく、投資商品の売却によって得られる「売却損益」も含まれます。

利回りの計算式は、

(利息・分配金 + 売却損益)÷ 投資金額 × 100 = 利回り(%)

です。

100万円の投資商品で1年後に3万円の分配金を受け取れるとして、1年経ってその投資商品を102万円で売却したとします。

この場合は売却益が2万円(102万-100万)となり、計算式に当てはめると、

(分配金3万円 + 売却損益2万円)÷ 投資金額100万円 × 100 = 5

で、5%の利回りとなります。

「利率」と「騰落率」

投資で得られる収益の中で、特定のタイミングで決まった収益を受け取れるのが利息です。

その利息で得られる利益の割合を、「利率」と呼びます。

「騰落率(とうらくりつ)」とは、ある期間内で価格がどのくらい変化したかを表すものです。

ある時点からある時点で1,000円の投資商品が1,050円になれば、その期間の騰落率は5%の上昇、900円になれば10%の下落となります。

「パフォーマンス」

投資の運用の成果や実績のことを「パフォーマンス」といいます。

投資には、ベンチマークと呼ばれる運用の基準があります。

このベンチマークと比較してより多くの収益が出ると「パフォーマンスが良い」、

収益が少ないと「パフォーマンスが悪い」と表現します。

「コストパフォーマンス」のパフォーマンスと同じような意味合いです。

年利5%を達成するためには

先ほどの「利回り」が高いほど資産も増えるので、利回り高めの投資商品を選んでハイリターンを狙おうと考えがちかもしれません。

しかし投資においては、利回りが高いものを選ぶことで、損失のリスクも高まります。

資産運用で「年利5%」を達成するためには、「リスクの低い投資」「長期運用」「分散投資」「新NISAの活用」によりリスクを分散し、運用コストを下げて、トータルで5%を目指すのが基本です。

達成のための4つのポイントを確認していきましょう。

1. リスクの低い投資をする

リスクが比較的低いものとしては、ペイオフ範囲内の定期預金や国債があげられます。

しかし利回りは限りなく低く、インフレに陥ってお金の価値が下がる・モノの値段が上がると、資産価値は実質目減りしてしまいます。

そこでおすすめしたいのが、リスクは低めで利回りも比較的高い「インデックスファンド」と「社債」です。

・インデックスファンド

インデックスファンドとは、「日経平均」や「S&P500」といったインデックス(市場全体の動きを示す株価指数のこと)と連動し、同じ値動きをする投資信託をいいます。

手数料が低く設定されていて、幅広く分散投資をすることも可能で、初心者に最適な商品です。

購入に先立ち、投資信託を保有している期間中に毎日引かれ続ける「信託報酬(運用管理費用)」についても確認しておいてください。

同じインデックスと連動する商品でも、信託報酬が大きく変わることがあるので、信託報酬ができるだけ低く設定されているファンドを選ぶことが重要です。

・社債

社債とは、投資家からの資金提供に一定の利息をつけ、決められた期間経過後に元本の返済を約束する、企業の資金調達方法です。

(同じ方法で国が発行する債券が「国債」です)

一般的に社債は機関投資家(大口投資家)向けですが、一部に個人が購入できるものもあります。

国債と同様に、インフレで実質的な資産価値が目減りするリスクはありますが、国債や銀行預金よりも高い利回りが期待できます。

ほかにも、企業の倒産で元本や利息が支払われない、財政悪化で支払いが滞るといったリスクもあるので、購入前に企業の信用状況を確認し、倒産リスクの低い大手企業の社債などを購入するのがおすすめです。

2. 長期で運用する

投資商品の価格は、短期間で上がったり下がったりを繰り返します。

そのため短期間での売買は、価格の上下に振り回され、大きく利益を得られることもあれば、損失を被ることもあります。

しかし長期的に運用することで、リスク(利益のブレ幅)が小さくなり、安定します。

ここでぜひ活用したいのが、利益がさらなる利益を生む「複利効果」です。

運用で得た利益を再び投資に回すことで、元本が大きくなり、投資期間が長くなるほど資産の増加ペースが加速します。

3. 分散投資をする

分散投資とは、地域・時間・資産を分散して投資を行うことをいいます。

・地域の分散

今回取り上げていない株式投資の場合ですが、米国株式、国内株式、中国株などさまざまな地域の株を購入することを指します。

それにより、各地域の値動きのリスクを小さくすることが可能です。

・時間の分散

投資のタイミングをずらすことです。

突然株価が暴落することもあるので、タイミングを何度かに分け、その影響のリスクを減らします。

・資産の分散

さまざまな種類の投資商品を購入することです。

例えば債券と株式はそれぞれ異なる値動きをするので、両方を購入することで、価格変動のリスクをカバーし合い、リスクを抑えられます。

4. 新NISAを活用する

投資で得た利益には、20.315%(所得税等15.315%、住民税5%)の税金がかかります。

先ほど計算した5%の利回りの場合、5万円の利益から1万4,220円の税金が引かれ、実際の利益は3万9,843円、利回りは約4%となります。

この税金が原則としてかからないのが、国の税制優遇制度である「新NISA」のメリットです。

ただし例外として、外国株や海外ETF、それらを組み込んだ投資信託の場合は、配当金などに現地の税金がかかります。

確定申告での外国税額控除による還付は対象外なのも、把握しておきましょう。

新NISAで先ほどのインデックスファンドに投資する場合、「つみたて投資枠」から金融庁の基準を満たす長期・分散投資に適した商品を選んで購入できるので、初心者は安心です。

分散投資のためのポートフォリオ作成

資産運用を行うときは、ポートフォリオを用いて資産運用構成を確認することも大切です。

先ほど、年利5%を目指すためには複数の商品に投資をすることが重要だと説明しました。

その際に欠かせないのが、自分の資産構成がどのようになっているかを把握することです。

それぞれの商品が、自分の資産運用においてどれだけの割合を占めているのかを常に確認できるようにしておきましょう。

ポートフォリオの作成は、無料の作成サービスやネット証券などのサービスで簡単にできます。

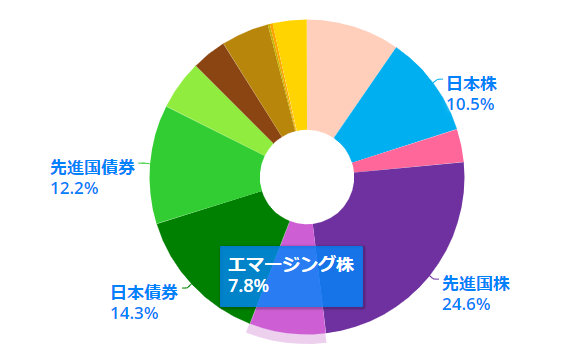

ここからは、ポートフォリオ作成の例を紹介します。

(出典:myINDEX)

このポートフォリオは、myINDEXというポートフォリオを自動作成してくれるサイトで作成したものです。

円グラフは、以下のように詳しい内訳をmyINDEX上で入力することで自動生成されます。

こうしたサービスを利用することで、分散投資の状況が把握でき、年利を5%に近づけやすくなるでしょう。

まとめ

紹介した運用方法を実践し、リスクとリターンをコントロールすることで、投資初心者でも年利5%を目指すことが可能です。

将来を豊かにするために、資産をうまく形成していきましょう。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()