「優良な電子帳簿」は、どのような要件をクリアすれば加算税の軽減措置の適用を受けられるのか、今回から数回にわたってご説明します。

【過少申告加算税の軽減措置の適用を受けるための要件】

過少申告加算税の軽減措置の適用を受けるためには、経理誤りを自ら発見し、是正できる事後検証性の高い帳簿を備えているという意味で、いくつかの厳格な要件を満たしていなくてはなりません。

これらの要件を満たして初めて過少申告加算税が5%軽減されることになります。以下、順を追ってその要件を見ていくこととします。

【優良帳簿における「最低限の要件を満たす電子帳簿」の要件】

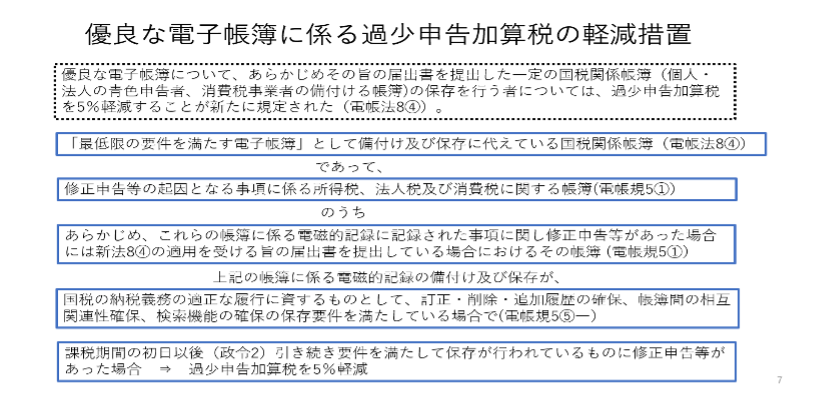

「最低限の要件を満たす電子帳簿」として備付け及び保存に代えている国税関係帳簿であることが前提となります。

自己が最初の記録段階から一貫して電子計算機を使用して作成しその電子データを備付け・保存している帳簿で、次の1、2の要件を満たす必要があります。

なお、「最低限の要件を満たす電子帳簿」の場合は、税務調査でダウンロードの求めに応じることが保存要件とされていましたが、優良な電子帳簿の場合、検索機能の確保が「国税の納税義務の適正な履行に資する保存要件」の中で別途課されているので、ダウンロードの求めに応じる要件は外されています。

1. 電子計算機処理システムの開発関係書類等の備付け

次に掲げる書類の備付けを行うことが必要です。ただし、市販のプログラムを使用する場合には⑶、⑷となり、帳簿入力業務等を他者に委託している、いわゆる記帳代行をお願いしている事業者の場合は⑷のみとなります。

⑴ システムの概要を記載した書類

⑵ システムの開発に際して作成した書類

⑶ システムの操作説明書

⑷ 電子計算機処理に関する事務手続を明らかにした書類(電子計算機処理を他者に委託している場合にはその契約書等)、帳簿の電子データの備付け及び保存に関する事務手続を明らかにした書類

一般的な中小企業の場合、ベンダーの会計ソフトを使用して帳簿を作成している事業者が多いので⑶及び⑷となり、さらに記帳代行をお願いしている事業者の方であれば、⑷のみとなります。

(参考)国税庁のHPに規程のサンプルとして「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)」が掲載されています(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0022006-083_11.docx)

したがって、記帳代行の場合は、その委託に関する契約書等及び帳簿に係る電子データの備付け及び保存に関する事務手続を明らかにした書類の備付けを行っている必要があります。

2. 見読可能装置の備付け等

帳簿を保存すべき場所にコンピュータ、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておく必要があります。

スキャナ保存の場合には、ディスプレイについては映像面の最大径が35センチメートル以上(14インチ以上)のカラーディスプレイ、プリンタについてはカラープリンタが原則とされていますが、帳簿についてはこのような要件は課されていません。したがって、グレースケールでも構わないということになります。

なお、記帳を代行業者に委託することは認められますが、その保存場所については、各税法で定められている場所で見読可能とする必要があるため、記帳代行業者の所在地を保存場所にすることは認められていません。

【まとめ】

今回は、優良な電子帳簿の要件の一つである「最低限の要件を満たす電子帳簿」として備付け及び保存に代えている国税関係帳簿であることが、具体的にどのような要件となるのかご説明しました。

帳簿や書類を電子的に保存するといっても、それぞれの保存制度によって少しずつ要件等が異なるところがあります。実際に適用する際には、どのような要件になるのかを細かく見ていくことが大事です。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

・改正電帳法が税務行政を変える(第8回)~優良な電子帳簿の差別化

・改正電帳法が税務行政を変える(第7回)~最低限の要件の電子帳簿