第5回は、「電子帳簿保存法上の区分」です。前回は、電子帳簿保存法の体系として「電子帳簿等保存制度[帳簿]」、「電子帳簿等保存制度[書類]」、「スキャナ保存制度」及び「電子取引に係るデータ保存制度」の4つの制度で構成されることをお話しましたが、お問合せで一番多いのが、それぞれの制度の理解が混乱してどの制度のことを聞いているのか分からないことです。今回は、電子帳簿保存法上の区分についてご説明し、その違いをご説明します。

【電子帳簿保存法上の区分】

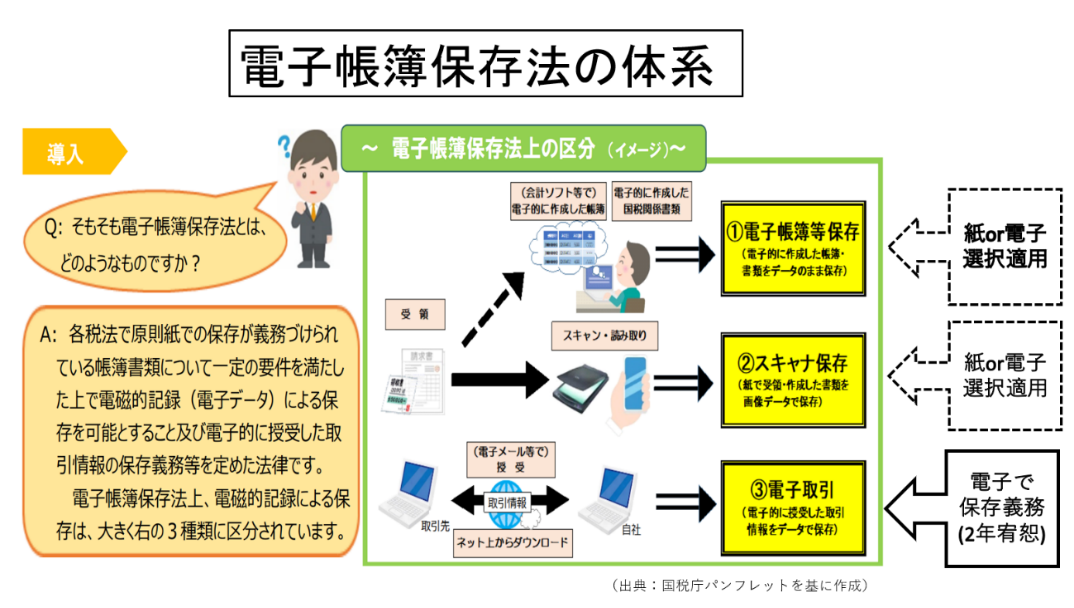

電子帳簿保存法上の区分を図示すると下図のとおり大きく3種類に区分されます。1番上の電子帳簿等保存は、自己がパソコンで作成した帳簿や決算関係書類などの電子データが原本であり、これを一定の要件の下で保存するものです。

2番目のスキャナ保存は、自己が作成し相手方に渡した書面の写し、又は他者から受領した請求書等の紙原本をスキャナで電子データ化して、入力期間の制限などの一定の保存要件に基づいて保存し、原本の書面は廃棄可能となるものです。

3番目の電子取引は、メールで受領したPDFファイル形式の請求書等やホームページからダウンロードした領収書等のデータ、クラウドサービスを利用した請求書等の授受、DVD等の記録媒体での受領などの電子取引を行った場合に、検索機能の確保などの一定の保存要件の下、その電子データを保存しなければならないこととされています。

上の電子帳簿等保存、スキャナ保存は各税法の規定にしたがって紙で保存するか、電子帳簿保存法の保存方法の特例により電子で保存するかは任意で選択して適用することになりますが、1番下の電子取引については、紙での保存の選択はなく、電子データによる保存が義務化されています。ただし、令和5年末までは、一定の要件の満たす場合は紙での保存も時限的に可能となっています。