2.中小事業者等に対する事務負担の軽減措置案

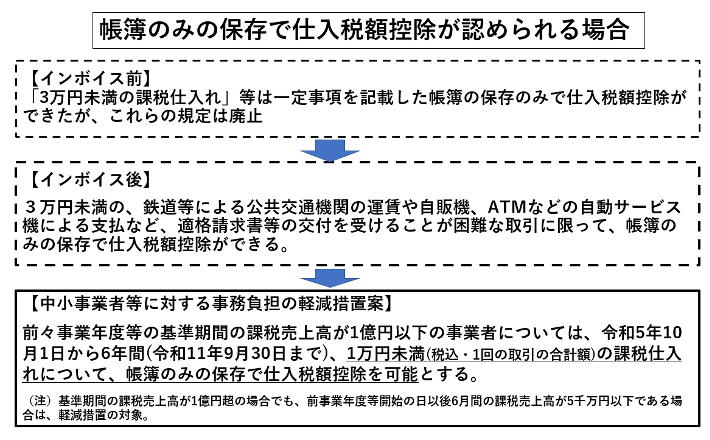

インボイス導入後には、3万円未満の、鉄道等による公共交通機関の運賃や自販機、ATMなどの自動サービス機による支払など、適格請求書等の交付を受けることが困難な取引に限って、帳簿のみの保存で仕入税額控除ができることとされます。

中小事業者等に対する事務負担の軽減の観点から、前々事業年度等の基準期間の課税売上高が1億円以下の事業者については、令和5年10月1日から6年間、1万円未満の課税仕入れについて、帳簿のみの保存で仕入税額控除が可能とする案が示されました。

この「1万円未満」の判定単位としては、上記のインボイス制度実施前の「3万円未満」の判定単位と同様の考え方がとられると考えられ、1回の取引の課税仕入れに係る税込みの金額が1万円未満かどうかで判定することとなると考えられます。

したがって課税仕入に係る一商品ごとの税込金額等によるものではないこととなると考えられます(消費税法基本通達11-6-2)。

なお、例えば、単発的に高額の課税売上があり、基準期間の課税売上高が1億円を超えたような場合にも対処するため、前事業年度等開始の日以後6月間の課税売上高が5千万円以下である場合は、この軽減措置の対象となります。

まとめ

インボイス制度への円滑な移行のため、6年間という期間を区切った時限措置ではありますが、課税売上高1億円以下の規模というと、中小企業事業者のほとんどが対象になり、事業者にとっては大きな事務負担軽減となると考えられます。

少額なレシートなどについて、インボイスとインボイス以外の書類を仕訳して記帳することも相当な事務負担となります。

この準備期間を有効に使って、帳簿とインボイスの仕入税額控除に馴れるとともに、電子インボイスを活用した効率的な事務処理を目指して、経理事務のデジタル・トランスフォーメーションを推進していくことが望まれます。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

【関連記事】

・速報 令和5年度改正 インボイス導入・免税事業者の激変緩和措置とは?

▶その他関連記事はこちら