記帳・帳簿等保存制度における青色申告と白色申告の違い

個人で事業や不動産貸付け等を行う全ての方は、記帳と帳簿書類の保存が必要となります。

したがって、青色申告や白色申告をする方は、記帳と帳簿の保存が必要です。

以下では、青色申告と白色申告の記帳と帳簿保存について詳しく解説していきます。

青色申告の場合の記帳・帳簿等保存制度

まずは、青色申告の場合の記帳・帳簿等保存制度について解説していきます。

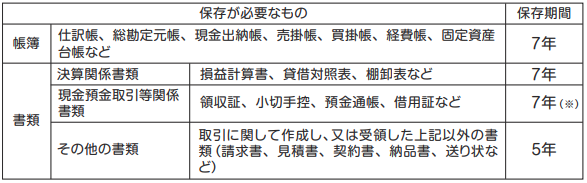

帳簿書類の保存期間

青色申告の帳簿書類の保存期間は次のとおりです。

※ 前々年分の事業所得及び不動産所得の金額が300万円以下の方は5年

(引用元:https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf)

青色申告を行っている方については、これらの帳簿書類について規定の年数を保存しなければなりません。

備付帳簿の内容

帳簿の書類については、行う業務の内容によって異なるのが普通です。

標準的な簡易帳簿は、以下のような5種類となります。

| 現金出納帳 | 事業用の現金の出し入れの状況について、取引順に記載する帳簿です。 |

| 売掛帳 | 得意先ごとに口座を設けて、商品などの掛売りや売掛金の回収状況を記載するための帳簿です。 |

| 買掛帳 | 仕入先ごとに口座を設け、商品などの掛け買いや、買掛金の支払の状況を記載する帳簿です。 |

| 経費帳 | 仕入れ以外の事業上の費用を租税公課、水道光熱費、旅費交通費、給与賃金などの科目ごとに口座を設けて記載する帳簿です。 |

| 固定資産台帳 | 事業用の減価償却資産や繰延資産は原則として個々の減価償却資産ごとに口座を設けて資産の取得およびその異動に関する事項などを記載します。そのための帳簿です。 |

簡易帳簿の記帳の仕方

帳簿の記帳の方法は、帳簿ごとに異なります。

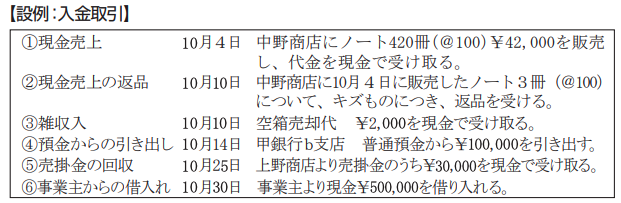

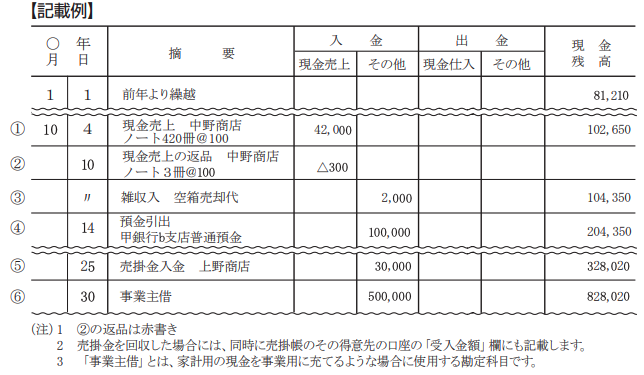

ここでは、最も代表的な帳簿である現金出納帳の記帳方法について解説していきます。

(引用元:https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/kichou03.pdf)

それぞれの取引について記帳を行っていきますが、まずは最初の行の摘要欄に、前年より繰越と記載して、前年末の現金の有高を、現金残高欄に記載します。

現金による売上は、記載例のように原則として一取引ごとに相手方の名称、品名、数量、及び単価を摘要欄に記載し、金額を現金売上欄に記載していきます。

白色申告の場合の記帳・帳簿等保存制度

すでに説明したように、青色申告を行っている方は、一定の要件を備えた帳簿書類を備え付け、記録し、保存するよう定められています。

一方で、白色申告を行っている方についても、記帳制度や記録保存制度が設けられています。

白色申告の場合、記帳・帳簿等保存制度として次のようにまとめることができます。

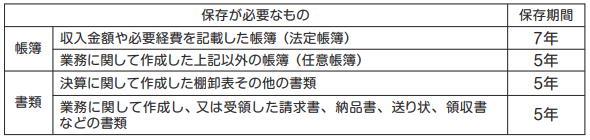

帳簿書類の保存期間

不動産所得、事業所得または山林所得のある人については、帳簿などの保存が必要です。

帳簿や書類は5年間(記帳制度適用者が記帳制度に基づいて作成した帳簿については7年間)、納税者の住宅地や事業所などの所在地に整理して保存しなければなりません。

(引用元:https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf)

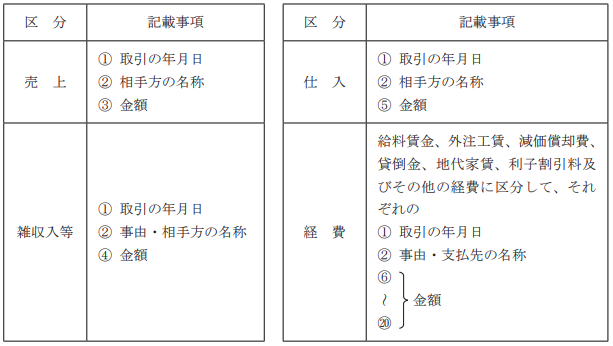

記帳の内容等

白色申告では、所得の金額が正確に計算できるよう、取引のうち、総収入金額及び必要経費に関する事項について「整然と、かつ、明瞭に記録」することと定められています。

記載しなければならない事項は次のとおりです。

(引用元:https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/kichou03.pdf)

記帳の仕方

不動産所得、事業所得または山林所得のある人については、売上げなどの総収入金額と仕入れその他必要経費に関する事項について記帳しなければなりません。

白色申告のための記帳にあたっては、一つ一つの取引ごとではなく、日々の合計金額のみをまとめて記載するなど、簡易な方法で記載してもよいことになっています。

記帳は、所得金額が正確に計算できるように、整然とかつ明瞭にしなければなりません。

まとめ

確定申告を行う場合、青色申告を行った方が税制上のメリットを多く享受することができます。一方、白色申告を行っている場合は、税制上のメリットが乏しく、その恩恵を受けることができません。

どちらの制度についても、帳簿の記帳方法が違うだけで、帳簿記帳そのものは必ず行う必要がありますから、しっかりとそれぞれの制度を理解して自分に適した方法で確定申告を行うことが大切です。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()