2. 少額な返還インボイスの交付義務の見直し案の概要

(1) 改正の背景

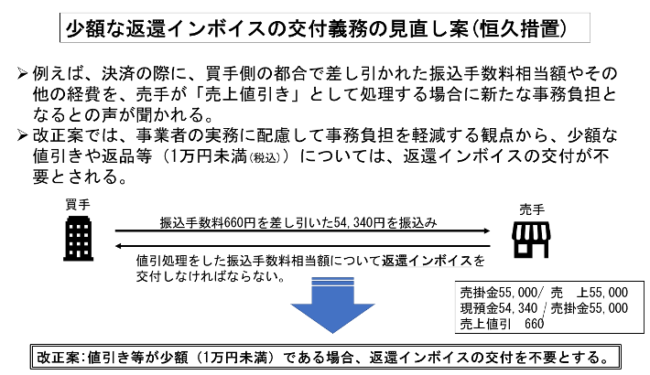

代金決済の際などに、買手側の都合で差し引かれた振込手数料相当額やその他の経費を、売手が「売上値引き」として処理する場合に新たな事務負担となるとの声が聞かれたところです。

振込手数料等の少額なものについて、代金決済の度に取引先に返還インボイスを交付することは、事務作業を徒に煩雑にすることになります。

(2) 改正案の概要

改正案では、事業者の実務に配慮して事務負担を軽減する観点から、少額な値引きや返品等(1万円未満(税込))については、返還インボイスの交付義務を免除することとされています。

消費税法上、売上値引きとして処理する場合には、対価の返還等の元となった適用税率(判然としない場合には合理的に区分)による必要があるほか、帳簿に対価の返還等に係る事項を記載し、保存することが必要となります。

(出所:「インボイス制度の負担軽減措置(案)のよくある質問とその回答」財務省(令和5年1月 20 日時点)問18より作成)

この改正案は、令和5年10月1日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用されることとされています。

(3) 振込手数料を支払手数料として処理する場合

売り手が負担する振込手数料を支払手数料、すなわち課税仕入れとして処理している場合には、そもそも返還インボイスの交付は必要ありません。

この場合、支払手数料として仕入税額控除を行うためには、原則、金融機関や取引先からの支払手数料に係るインボイスが必要となります。

なお、売り手が負担する振込手数料を、会計上は支払手数料として処理し、消費税法上は対価の返還等と取り扱うことも可能です。

(出所:「インボイス制度の負担軽減措置(案)のよくある質問とその回答」財務省(令和5年1月 20 日時点)問17.18より作成)

(4) 下請け法との関係

下請法(下請代金支払遅延等防止法)では、「下請事業者の責に帰すべき理由がないのに、下請代金の額を減ずること」を禁止しています。

書面での合意がないにも関わらず取引発注前に振込手数料を下請代金の額から差し引くことも下請代金の減額に該当することとされています。

したがって、振込手数料を下請け業者が負担する旨の書面での合意がある場合にのみ、親事業者が負担した実費の範囲内でその手数料を差し引いて下請け代金を支払うことが認められることとされていることに留意しておく必要があります(出所: 下請法 知っておきたい豆情報その4(公正取引委員会)に基づき作成)。

まとめ

売手と買手の税率と税額を一致させるためには、本来であれば、値引き等を行った場合には返還インボイスを交付する必要がありますが、事務負担軽減の観点から、返還インボイスの交付を不要とするものです。

この措置は、適用対象者に制限はなく、全ての事業者が利用でき、適用期限の定めのない恒久措置として措置されることになります。

インボイス制度導入に当たって、様々な障害を取り除き、円滑な実施を行うための見直しの一環の措置です。

今後も、必要に応じて、事業者が抱える問題意識が課題を丁寧に把握しながらきめ細かく対処していくものと考えられます。

各事業者にとっては、本格的に準備をしなければならない時期に来ているとも言えます。

様々な課題を一つ一つ確実に解決し、インボイス導入に備えていくことが重要と考えます。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

【関連記事】

・速報 令和5年度改正 インボイス導入・免税事業者の激変緩和措置とは?

・速報 令和5年度改正 帳簿のみの保存で仕入税額控除が認められる場合の見直し

▶その他関連記事はこちら