年金制度は現役で働いている世代が納めている年金保険料によって支えられています。また年金の一部は投資運用され将来の年金を賄う財源とされます。この運用方針とそこから学べる自己投資について解説していきます。

年金制度の基本

日本の年金制度は3階建ての構造になっています。

1階部分は国民全員が加入する「国民年金」。

2階部分は会社員や公務員が加入する「厚生年金」。

3階部分は任意加入の年金で、企業や団体などが加入する「企業年金」や、個人で加入する「個人型確定拠出年金(iDeCo)」といった「私的年金」です。

日本の公的年金は現役世代が納める保険料で高齢者世代に年金を給付する「賦課方式」を基本としています。

賦課方式の仕組みをとっているため、少子高齢化が進む中、自分も将来年金が受給できるのだろうかと不安に思っている人も多いですが、こうした不安を解消するために設けられたのが私的年金になります。

私的年金は自分の年金を自分で用意するというものです。

年金の運用と成果

現役世代が納めた年金保険料のうち、年金の支払いに充てられなかった部分は年金積立金として管理・運用されています。

この管理運用している独立行政法人を「GPIF」といいます。

少子高齢化が進み、現役世代の納める年金保険料のみで年金支払を維持していくのは年々厳しくなっているため、年金積立金を投資にまわし将来世代の財源としています。

年金運用組織の運用方針と成果

GPIFが投資しているのは主に「外国株式」「外国債券」「国内株式」「国内債券」の4つです。

2001年から投資を行っており、2021年までで収益額はプラス105兆4,288億円の、収益率プラス3.69%となっています。

このように、資産を増やしているGRIFの運用方針は「長期運用」と「分散投資」です。

長期運用とは様々な資産を長期に渡って持ち続けることで安定的な収益を得ることができる運用方法になります。

市場価格は短期的な変動が細かく発生しますが、長期的にみれば変動幅が小さくなり収益の安定化が期待できるからです。

分散投資とは1つの投資に集中するのではなく、多様な対象に投資を行うことです。

特性や市場価値の変動の仕方が異なる複数の資産に分散して投資することにより、収益の変動幅を小さくして安定的な収益を得ることが期待できる運用方法です。

GPIFは長期投資と分散投資を併用することで、安定的な収益を得るという効果を高めており、この長期運用と分散投資を行うため、GPIFでは「外国株式」「外国債券」「国内株式」「国内債券」を25%ずつ運用しています。ており、目標を大きく上回る成果をあげています

現在のGPIFの運用目標は「長期的に年金積立金の実質的な運用利回り1.7%を最低限のリスクで確保することを目標とし、このために基本ポートフォリオを定め管理運用を行うこと」というものになっています。

一方、実際の運用成果は2022年12月末まででプラス3.38%となっています。

世界の年金基金と比較

実はGPIFの2022年度のみの運用益はマイナス4.8%であり、国内から批判の声が上がっています。

そういった現状があるなか、GPIFの運用力は世界の年金基金と比べた時にどうなのでしょうか。

2022年度において、世界最大級の政府系ファンドであるノルウェー政府年金基金はマイナス14.1%、オランダABPはマイナス17.6%であり、日本のGPIFの運用益と比べてもかなり悪化していることがわかります。

これは、2022年は株式と債券の同時安で苦戦することになったからです。

比較して、GPIFの実質利回りは2001年から2022年末までで平均年率3.38%であり、世界的にみてもかなりの好成績となっています。

GPIFの運用資産額は現在190兆円であり、こうした資産で年間の給付金額の1割を賄うという設定がされています。

例えば年間給付額が60兆円であれば、6兆円をGPIFの運用資産額から充当する形になります。

長期投資と分散投資の2軸を参考に

GPIFの行っている長期投資と分散投資という2軸の方針は、投資に関する知識があまりない方も参考にすることができます。

GPIFは長期投資という方針のため、投資した資産をすぐに手放さずに長期間に渡って運用しています。

市場価格が下がったら焦ってすぐに売ろうとする方もいますが、そうすると損が確定してしまいます。

市場価格は短期的に大きな変化が起きても、長期的にみればその変化はゆるやかになる傾向がありますので、投資した資産をすぐに手放さずに長期間持ち続けることで成果の安定に繋がります。

また、GPIFは分散投資の方針により、ジャンルや種類をわけて投資しています。

国内外を問わず、資産価値は経済情勢や為替によって変動します。

1種類の資産にしか投資していない場合、その資産でマイナスになったらカバーできません。

分散投資の仕方として、例えば株式市場の相場がプラスだと債券市場は需要が減りマイナスになりやすいです。

逆に株式市場がマイナスだと債券の需要が高まりプラスとなりやすいです。

こうした価格の上下が逆の資産に国内外で分散して投資することで、特定の資産がマイナスになった時、他の資産でカバーできます。

GPIF以外にも長期投資と分散投資を投資の基本方針にしている公的機関は他にもあります。

例としてはiDeCoや、国民年金を管理している「国民年金基金連合会」があります。

GPIFの投資している銘柄に注目しておくのもいいでしょう。

年金だけで生活するリスク

このようにGPIFの運用資産は増加傾向にあるものの、いくら年金がもらえるかは受取時にならないと確定しません。

日本の平均寿命は伸び続けていることも考慮すると、公的年金だけに頼らずに、老後に向けた資産形成をすることが重要になってきます。

2022年度に国民年金でもらえる額は、ひと月当たり満額で6万4,816円でした。プラスして厚生年金もありますが、年金だけで生活するのは厳しいと感じる方も多いと思います。

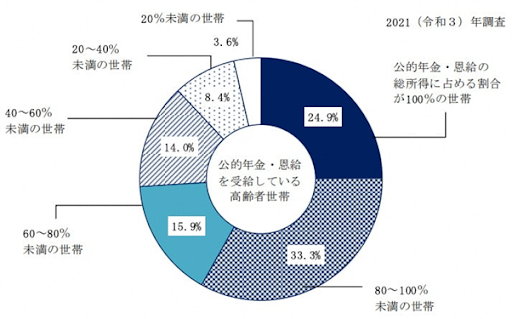

厚生労働省が行った「国民生活基礎調査」(2021年)によると、65歳以上の老齢年金受給者のうち、年金収入のみで生活している世帯は(下図の公的年金・恩給の総所得に占める割合が100%の世帯)は24.9% でした。

厚生労働省「2021年国民生活基礎調査の概況」

同調査では、生活にゆとりがあるか苦しいかを調べる調査もされています。

結果として「大変苦しい」「やや苦しい」と回答した人は50.4%おり、生活が苦しいと感じている高齢者世帯は少なからずいます。

【2021年】

・大変苦しい…21.3%

・やや苦しい…29.1%

(合計50.4%)

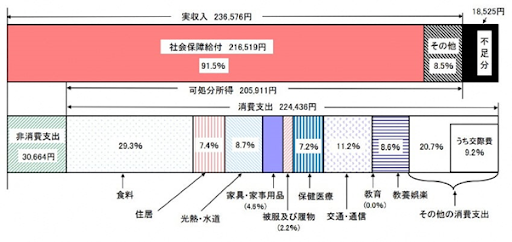

総務省の調査では夫婦高齢者無職世帯の毎月の生活費は22万4,436円である一方、年金は月21万6,519円となっており、年金だけでは月に7,917円不足する計算になります。

総務省「家計調査年報(家計収支編)2021年」

自己投資の必要性

年金収入だけでは老後の生活が賄いきれない現状を踏まえ、iDeCoなどの税制メリットがある私的年金の制度を活用して老後資金を貯める必要性があります。

しかし、自己投資の必要性が高まる一方で、投資詐欺の被害も多発しています。

そうした詐欺に引っかからないようにするために、大手企業が運営している資産運用の相談サービスを活用することをおすすめします。

また、投資は早めに始めることで、複利により高い効果を得られます。

複利とは、投資で増えた分のお金を再度投資に回すことです。

そのため、必要だと感じたらできるだけ早く投資を始めるのがいいです。

まとめ

年金の一部は年金積立金としてGPIFによって運用されており、その運用方針は長期投資と分散投資でした。

この運用方法は私たち一人一人の自己投資にも活かせるものです。

現在の年金給付額だけでは生活費を賄いきれないため、老後生活に備えた自己投資が必要になってきます。

自分の運用方法を考える際には、GPIFの運用方法や投資銘柄に注目してみるのが1つの指針となります。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()