AIで入力作業は効率化できても、会計業務全体の生産性が上がらない ―― その理由は、会計ソフトの役割そのものの変化を見落としているからかもしれません。「SaaS is Dead」という議論が示唆する、操作からデータ基盤への転換。AI時代に会計ソフトはどう再定義されるのか、税理士で業務設計士®を名乗る武内俊介氏(株式会社リベロ・コンサルティング代表)が、業務設計の視点から解説します。

この記事の目次

武内俊介

株式会社リベロ・コンサルティング代表取締役。業務設計士®、税理士。

金融、会計事務所、スタートアップなどを経て独立。日本で唯一の「業務設計士®」を名乗り、DXプロジェクトなどに際しての業務の整理や最適化、導入システムの選定などを独自のメソッドで支援する業務設計コンサルティングを提供している。初の著書、『業務設計の教科書』が12月25日に技術評論社より発売される。

また、boardのアンバサダーを務め、中小企業にとって「ちょうどいい」販売管理ツールであるboardの魅力をさまざまなところで発信している。

※この記事は、クラウド型業務・経営管理システム「board」の開発・運営などを行うヴェルク株式会社の協力でお送りしています

前回は、AIの進化によって会計業務そのものがどのように変わりつつあるのかを整理しました。

記帳や入力といった作業が自動化されていくなかで、会計人の役割は「作業者」から「帳簿の品質を担保し、経営を支援する存在」へと移行していく、という話です。

そうした流れのなかで、AIの進化がソフトウェアのあり方そのものを変えつつある、という議論がIT業界を中心に広がっています。

その象徴的な表現の1つが「SaaS is Dead(SaaSは死んだ)」という、いささか過激な言葉です。

もちろん、これは文字通りソフトが不要になるという意味ではありませんが、それくらい大きな変化が起きつつあるのです。

では、会計ソフトや税務ソフトはこれからどうなっていくのでしょうか。

今回の連載では、「会計ソフトはこれからどう変わるのか」「それに伴って会計人の役割はどう変わるのか」という視点から、AI時代の現実的な変化を整理していきます。

AI時代でも、会計ソフトの役割はなくならない

会計の原理原則は変わらない

AIの進化によって、会計ソフトはこれからどうなっていくのだろうか。

そのような漠然とした疑問を持っている方も多いのではないでしょうか。

私自身、AIの専門家ではありませんし、未来を断定的に予測できる立場でもありませんが、現時点での考えを述べるなら、AI時代になっても会計ソフトの役割そのものがなくなるとは考えていません。

会計ソフトは、企業の取引を、簿記のルールに沿って記録しつつ、会計原則や税務上の取扱いを踏まえて帳簿として整えるための基盤です。

この役割は、AIの有無にかかわらず変わらないものです。

簿記のルールに沿って記録されているからこそ、その帳簿は特定の担当者だけでなく、第三者が見ても理解できる形になります。

また、取引の流れをあとから追いかけて検証でき、客観的な記録としての性質も高まります。

企業ごとの取引を正確に記録し、あとから検証できる形で残す。

この「正確性」「再現性」「検証可能性」は、会計のもっとも基本的な要件であり、資本主義社会を支える重要な基盤でもあります。

今後もこの点が揺らぐことはないでしょう。

とくに会計や税務の世界では、計算や集計でミスすることは許されません。

どの担当者が処理しても、どのタイミングで見返しても、同じ取引データからは同じ計算結果が導かれ、最終的には同じ試算表や財務諸表に集計される必要があります。

しかも実務では、単に計算が正しいだけでは不十分です。

大量の仕訳データが日々蓄積され、それらが仕訳伝票から元帳へ、さらに試算表へと即座に集計・反映されること、そして必要な財務諸表や各種帳票を、いつでも同じルールで出力できることが求められます。

こうした一連の処理を、人の手作業や表計算ソフトで都度行うのは現実的ではありません。

大量データを前提に、計算・集計・帳票作成までを一貫して正確に処理できる仕組みを備えていること。

こうした「計算機としての正確性」や「集計結果の再現性」を担保することこそが、会計ソフトに求められてきた中核的な役割です。

生成AIが苦手とする領域

一方で、生成AIは非常に優れたツールであるものの、その性質は会計ソフトが担ってきた役割とは異なります。

これまで私たちが使ってきたコンピューターは、基本的には「決められたルールに従って計算する」ことが得意でした。

会計ソフトも同じで、ルールを明示し、入力に対して同じ計算結果を返し、元帳や試算表、財務諸表へと一貫して集計できるように作られています。

一方で生成AIは、計算機というより「推論する道具」です。

大量の学習データから言葉や情報のつながり方を学び、与えられた入力に対してもっともらしい答えを組み立てます。

文章の要約や言い換え、説明文の作成、曖昧な情報の補完、過去データの傾向からの仮説づくりなど、ルールを事前にすべて書ききれない領域で力を発揮します。

しかし、生成AIは推論の過程や結果が状況によって揺れやすく、毎回微妙に違う答えが返ってくることがあり、同じ入力に対して常に同じ結果を返すとは限りません。

この特性は、会計処理に求められる「必ず正しい結果を返し続ける」仕組みとは相性が良いとは言えません。

そのため、生成AIが帳簿そのものを担う中核の仕組みとして、そのまま会計ソフトから置き換えることは現実的ではありません。

重要なのは、AIが登場したからといって、会計ソフトが不要になるわけではない、という点です。

会計ソフトはこれからも、正しい帳簿を作るための土台として存在し続けます。

一方で、その土台を人がどのように使い、どこまでを会計ソフトに担わせてきたのかという点は、見直しの余地があります。

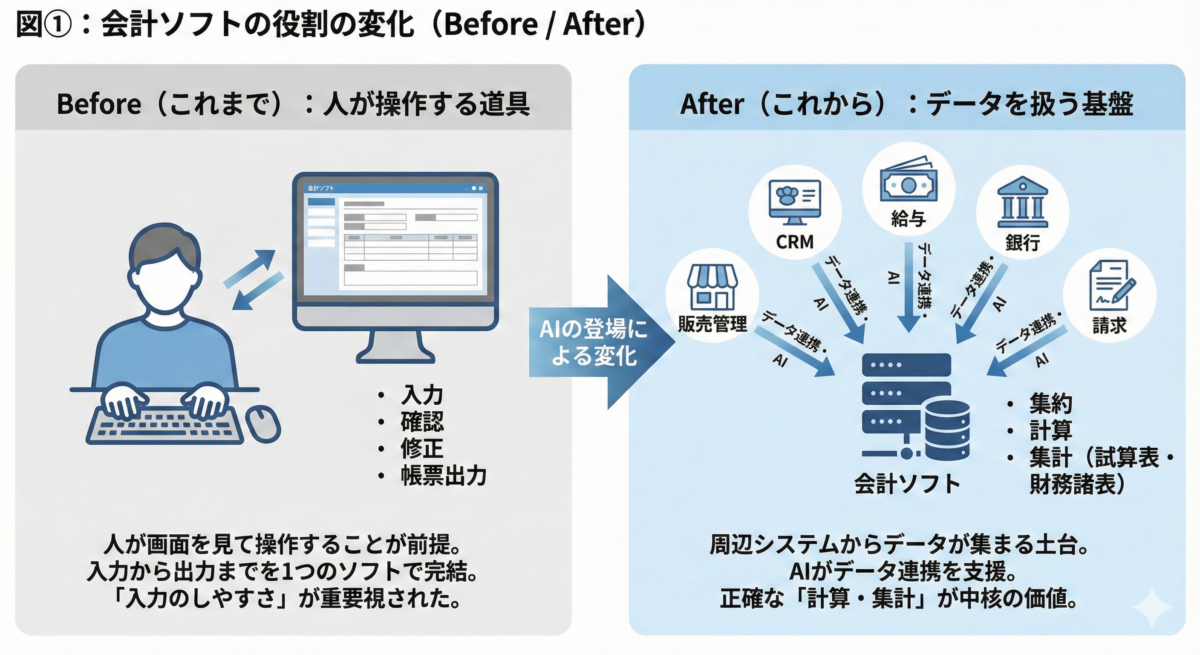

会計ソフトは長らく「人が操作すること」を前提に進化してきましたが、AIの登場によって、その前提そのものが揺らぎ始めています。

ここからは、そうした変化が会計ソフトの設計や使われ方にどのような影響を与えるのかを見ていきましょう。

人が操作する前提で作られてきた会計ソフトは、どう変わるのか

「入力しやすさ」を追求してきた理由

会計ソフトは、長い間「人が操作すること」を前提に進化してきました。

その背景にあるのは、会計業務そのものが人の手による入力や確認を中心に回ってきた、という歴史です。

かつての会計業務では、手書きの帳簿に取引を記録し、勘定科目ごとに集計していく作業が行われていました。

その後、勘定科目ごとに金額を押印するためのハンコや集計用の帳票が使われるようになり、やがて会計ソフトが登場します。

これにより、仕訳を入力すれば元帳や試算表が自動的に集計されるようになり、会計処理のスピードと正確性は大きく向上しました。

その後も、取引内容を紙の証憑で確認し、それを見ながら仕訳を考え、キーボードで入力するという流れは長く続きました。

そのため会計ソフトには、いかに速く、いかにミスなく入力できるかが求められてきました。

ショートカットキーの充実や、入力画面の切り替えを最小限に抑える工夫などは、まさにそのニーズに応えるためのものです。

この「入力しやすさ」を追求する流れは、会計人にとって合理的なものでした。

大量の仕訳を限られた時間で処理する必要がある以上、操作性の良さは日々の処理効率に直結します。

その結果、会計ソフトは次第に多機能化し、入力から確認、帳票出力までを1つの画面や1つのソフトで完結させようとする設計が主流になっていきました。

操作中心のUIが抱える限界

一方で、このような操作中心のUIには限界もあります。

機能が増えるほど画面は複雑になり、設定項目や入力ルールも増えていきます。

結果として、ソフトウェアに慣れている人とそうでない人の差が広がり、属人化が進みやすくなるという問題も生じます。

さらに、こうした「慣れ」は別の問題も生みます。

特定の会計ソフトに業務が強く最適化されるほど、勘定科目体系や入力ルール、運用ノウハウがそのソフト固有のものになり、会計ソフトを変更する際の負担が大きくなっていきます。

いわゆる「システム変更の負担(スイッチングコスト)」の問題です。

会計ソフトの提供側にとっては、継続利用につながる望ましい状態かもしれませんが、業界全体で見たときには、より良いツールや仕組みへの移行を妨げ、生産性向上の足かせになる側面もあります。

さらに重要なのは、どれだけ入力操作を効率化しても、処理時間そのものをゼロにすることはできない、という点です。

操作中心のUIは、人が画面を操作することを前提に最適化されている以上、そのスピードには限界があります。

また、証憑の回収や取引内容の整理、判断基準のすり合わせといった前段の業務が整っていなければ、入力を人が行うかAIが補助するかに関わらず、会計処理全体は滞ります。

重要なのは入力作業の速さそのものではなく、その前後にある業務が整理され、判断基準が明確になっているかどうかです。

操作スピードの追求だけでは、これ以上の生産性向上は望みにくくなっている、というのが実情でしょう。

しかし、AIの登場によってこうした前提が少しずつ揺らぎ始めています。

入力を人が行うことが当たり前ではなくなりつつあるいま、会計ソフトに求められる価値も、「操作のしやすさ」だけでは語れなくなってきました。

この変化が、次に述べる会計ソフトの役割の再定義につながっていきます。