外国の金融機関に設けた預金口座について各国の税務当局が情報を交換するCRS(Common Reporting Standard、共通報告基準)が9月末にスタートしました。新聞報道によれば、国税庁は日本人が海外の金融機関に設けた口座情報約40万件を入手したとのことです。まさに日本人が海外に保有する預金口座がガラス張りになりつつあります。

新聞報道

以下は、本年10月15日付の日本経済新聞の記事の一部である。

国税庁、海外の隠し資産調査 40万件の口座情報を入手

国際的な脱税や租税回避を防ぐために経済協力開発機構(OECD)が策定した新制度を使い、国税庁が約50カ国・地域の金融機関にある日本人の口座情報約40万件を入手したことが14日、関係者への取材で分かった。租税回避地(タックスヘイブン)の情報も含まれており、今後、国境をまたぐ資産隠しなどの解明に活用する。[…]

関係者によると、18年秋の情報交換で、日本は約50カ国・地域から日本人の口座情報約40万件を入手、逆に約50カ国・地域に対し約9万件の情報を提供したもようだ。一部の国からの情報は今後追加される可能性もある。

日本では国外に5千万円超の財産を持つ場合、財産内容を記す「国外財産調書」の提出が義務付けられている。16年分の調書は約9千件にとどまっており、国税庁はCRSの情報と照合するなどして海外の「隠し資産」の発見に取り組む。[…]

CRS(Common Reporting Standard、共通報告基準)とは

CRSとは、OECDが策定した国際基準で、各国の税務当局は自国に所在する金融機関から非居住者が保有する口座情報の報告を受け、その非居住者の居住地国の税務当局に対し、年に1回、その情報を提供する仕組みをいう。

したがって、日本の居住者が外国の金融機関に保有する預金等の情報を外国税務当局が日本に提供し、一方で日本も、非居住者が国内の金融機関に保有する預金等の情報をその者の居住地国の税務当局に提供する。

交換される情報は、主として預金、有価証券、資産性のある保険、組合の出資持分等に係る収入(利子、配当等の年間受取総額等)と12月31日時点の残高である。

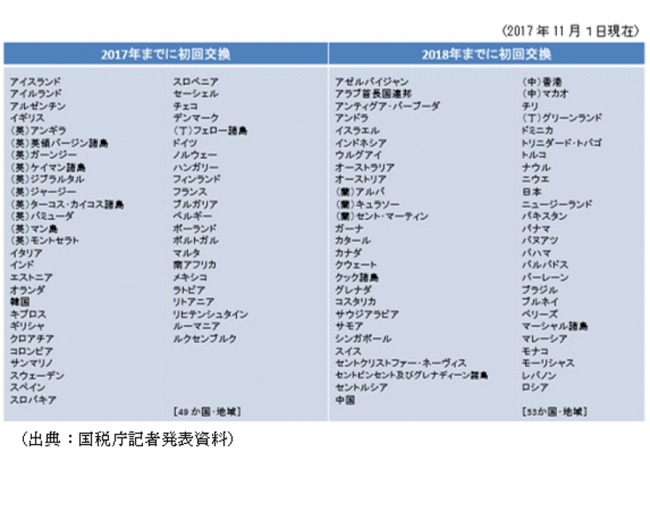

102か国・地域が、CRSの導入を決定しており、日本は初回の交換を本年9月に実施した。参加国の中には、タックスヘイブンと呼ばれる国・地域が多数含まれているのが特徴的である。

表1 CRS に基づく自動的情報交換の実施時期に関するコミット状況

CRSの仕組み

CRSによる情報交換のイメージは、以下の図1及び図2の通りである。

【日本→外国】については、日本では、A国居住者、B国居住者・・・が日本の金融機関に有する口座の情報が日本の金融機関から国税庁に報告され、A国、B国・・・の税務当局に提供される。

図2 CRSによる情報交換のイメージ 【外国→日本】

【外国→日本】については、日本人甲がA国の金融機関に有する口座の情報はA国税務当局を通じて国税庁に提供され、日本人乙がB国の金融機関に有する口座の情報はB国税務当局を通じて国税庁に提供され、日本人丙がC国の金融機関に有する口座の情報はC国税務当局を通じて国税庁に提供される。

CRSによる情報はどのように活用されるのか

CRSによって入手した情報を国税庁はどのように活用していくのだろうか。

まずは、これまで申告されてこなかった海外保有の金融資産や、そこから生じる収益(利子、配当等)の把握である。金融資産の残高情報は、海外の相続財産の申告漏れの把握に活用できる。金融資産から生じる利子や配当等のフローの情報は、所得税の申告漏れの把握に繋がるであろう。CRSの情報は定型化された情報であるため、更に詳細な情報が必要な場合には、外国当局に情報提供を要請することも可能である。

CRSにより入手された情報は、今後、国税庁のシステムであるKSKシステムに蓄積され、来年の1月以降、職員に情報提供される予定となっている。

海外への資産隠しの把握に力を入れる国税当局にとっては、CRSが強力なツールになることは間違いないであろう。