2. 指定正味財産と一般正味財産について

指定正味財産とは、寄付者等によって受け入れた資産で、寄付者等の意思によって使途の制約が課されているものをいいます。これに対して、一般正味財産とは、このような使途の制約が課されていない財産をいいます。

ところで、公益法人会計も企業会計と同様、収益は実現主義によって計上します。しかしながら、公益法人が受取る反対給付のない収益(受取寄付金、固定資産受贈益、国庫補助金等)は、その提供者によって使途に制約が課されている場合が多々あります。この制約は、貸借対照表に計上すべき負債ではないのですが、法人が自由に使える財産(=一般正味財産)でもありません。公益法人会計基準では、寄付者等によって課された使途制約がある財産を、法人が自由に使える財産(=一般正味財産)と区別するために、指定正味財産とするのです。公益法人会計では、このような使途制限のある反対給付は、原則として、指定正味財産の増加として、これを正味財産増減計算書「指定正味財産増減の部」の増加として計上するのです。

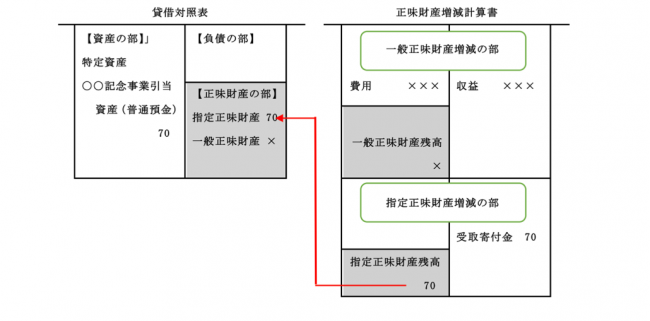

例えば、〇〇記念事業のために使うことを条件に寄付金70を普通預金で受取った場合、正味財産増減計算書と貸借対照表は次の通りになります。

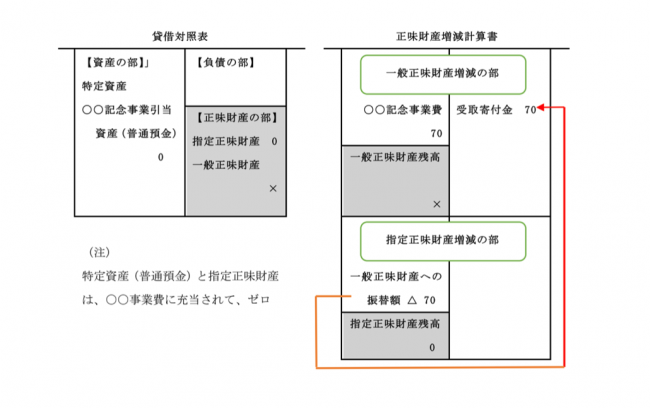

そして、この資金が〇〇記念事業費に使われた時、正味財産増減計算書において、指定正味財産を一般正味財産へ振替え、指定正味財産を70減少させるとともに、一般正味財産を70増加させます。

このように、指定正味財産は、一般正味財産へ70が振替えられた結果、その残高がゼロになります。一方、一般正味財産は、指定正味財産から70が振替えられて増加しますが、これと同額70の○○記念事業費70が計上されていますので、結果として純増減額がゼロとなります。また、特定資産に計上されていた〇〇事業引当資産(普通預)は、事業費に充てるために支出されて残高がゼロになります。

以上のように、反対給付のない収益(受取寄付金、固定資産受贈益、国庫補助金等)について、その提供者によって使途に制約が課されている場合は、原則として、正味財産増減計算書「指定正味財産増減の部」の増加とします。ただし、例外として補助金等については、これを受入れた年度に目的たる支出を行うことが予定されている場合にのみ、「指定正味財産増減の部」の増加として計上せずに、「一般正味財産増減の部」の増加として計上することも容認されています。