TNMMの活用例

実務上TNMMは、親会社又は国外関連者のうち、単純な機能を果たし、無形資産等を有していない法人(通常は海外の子会社)についての営業利益率を検証し、移転価格上の問題があるか否かをチェックするときに用いられます。

以下の事例でイメージを確認してみます。

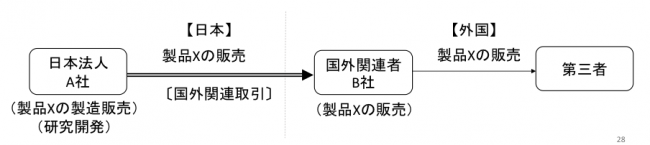

【ケース】

日本法人A社は、研究開発の成果である独自技術を用いて製品Xを製造し、外国の販売子会社B社に販売しています。B社は製品Xを現地の第三者に販売しています。

A社とB社の果たす機能を比較すると、研究開発を行い独自技術を持つA社より、販売活動のみを行うB社のほうが果たす機能は単純です。そこで、B社と類似の販売活動を行う比較対象企業を公開データベースなどを活用して選定し、B社の営業利益率を検証します。

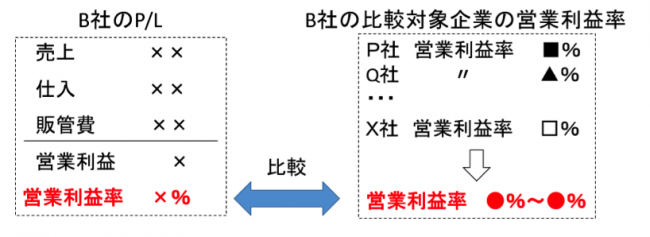

その結果、B社の比較対象企業8社が選定され、営業利益率は5%〜12%であったとします。

(ケース1)B社の営業利益率が7%であった場合

この場合には、B社の営業利益率は比較対象企業の営業利益率の範囲内にあるため、移転価格上の問題はないと判断されます。

(ケース2)B社の営業利益率が20%であった場合

この場合には、B社の営業利益率は比較対象企業の営業利益率の範囲を超えているため、所得が海外に移転しているのではないかと疑われます。