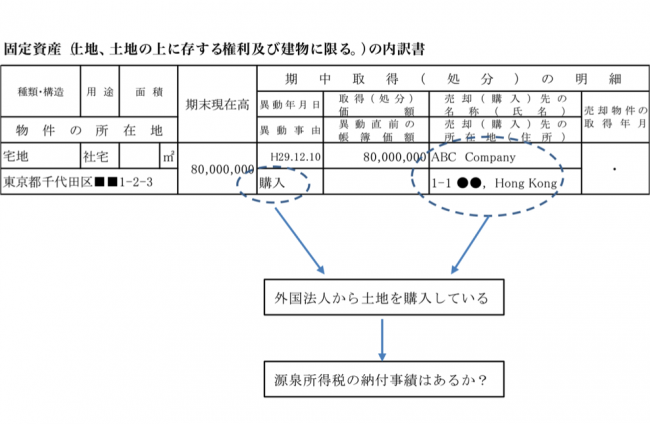

税務署はここをチェックする!

税務署では、法人が確定申告書に添付する勘定科目の内訳書などを事前に検討し、源泉徴収漏れがないかチェックしています。

調査事例

【事例の概要】

A社(調査対象法人)は、マンションの建設・販売を行っている大手ディベロッパーです。マンション用地の取得を頻繁に行っていたことから、譲渡人の中に非居住者がいないかどうか確認するため、買収した土地に係る土地売買契約書、登記簿謄本を基に譲渡人の氏名、住所等をチェックしたところ、譲渡人が複数人存在する共有の相続物件が把握されました。

共有者の中には、日本人でありながら、米国カリフォルニア州を住所とする譲渡人がいたため、当該譲渡人について住民票や確定申告状況等を調べた結果、非居住者であることが判明しました。

したがって、譲渡対価の内、非居住者に支払った金額については、10.21%の税率により源泉徴収が必要でしたが、源泉徴収漏れとなっていました。

【コメント】

不動産取引においては、譲渡人に非居住者や外国法人がいないか、確認することが必要です。居住者や日本法人との取引であれば源泉徴収は不要であることから、源泉徴収漏れが生じやすいといえます。

今回の事例のように、共有名義の不動産物件については、所有者の中に非居住者が含まれている可能性があるため、売買契約書や登記簿謄本等を慎重に確認する必要があります。

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】