償却資産税という言葉を聞いたことはあるでしょうか。償却資産税は固定資産税の1つであり、1年に1回、市区町村に申告し、税金を納める必要がある税金です。今回は償却資産税の一連の流れと実務手順を見ていきましょう。

固定資産税と償却資産税

固定資産税は1月1日現在で企業が保有している固定資産(土地や建物、償却資産など)に対し、課される税金です。そのうち、償却資産税は、償却(減価償却)が発生する資産に対して課される税金を示します。例えば、土地は減価償却を行わない資産のため、広義の固定資産税の対象ではありますが、償却資産税の対象には入らないことになります。

償却資産の具体例

さて、償却資産としてどのようなものが課税対象となるのでしょうか。代表的なものを見ていきましょう。

【償却資産税の対象】

①建物附属設備

建物の内装設備、工事費用のうち資産計上されたものが対象になります

②工具器具備品

パソコン、オフィスデスクなど、資産計上されたものが対象となります

上記のように、会計上、固定資産に計上されているものが、原則的に対象となります。間違えやすい、償却資産税の対象外の資産も見ておきましょう。

【償却資産税の対象外】

①土地:別途、固定資産税の対象となります

②自動車、バイクなどの車両類:自動車税の対象となります

③ソフトウェア、特許権などの無形固定資産:償却資産税は、有形資産に対して課税されるため対象外になります

④リースで取得している資産の取り扱い:少し取り扱いが複雑なため、次項で説明します

⑤少額資産の取り扱い:同じく取り扱いが複雑なため、次項で説明します

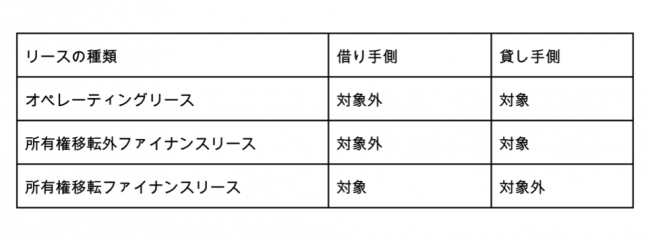

リースで取得している資産の取り扱い

リース資産は、資産である以上、償却資産税の対象となりますが、リース資産の借り手、貸し手どちらが課税対象となるか論点があります。リース取引の種類によって、処理が以下のように分かれます。

所有権が実質的に移転する場合(所有権移転ファイナンスリース)のみ借り手側で償却資産税の申告対象となることを抑えておきましょう。

一括償却資産、少額減価償却資産の取り扱い

会計上、税務上、一括償却資産と、中小企業者の少額減価償却資産という概念がありますが、償却資産税が課されるか否かが、少し複雑なため、詳しく紹介していきます。

ご覧のように、中小企業者の少額減価償却資産は償却資産税の対象となることがポイントです。法人税法上は、30万円未満の資産取得を一括で損金として落とすことができますが、他方で、償却資産税の課税対象となることに注意が必要です。