経理実務の内容を具体的にご紹介しています。今回は、小口現金管理の実務についてご紹介します。

小口現金とは

小口現金は、日常的に発生する会社の経費を精算するために、会社に保管する現金です。会社の備品購入や従業員向けのお菓子購入、慶弔費などの用途で使用します。通常、小口現金を使用するたびに、小口現金出納帳、ないし小口現金を管理するシステムに記録し、月末には現金の実査を行います。

小口現金出納帳とは

日々の小口現金の動きを管理するため、小口現金出納帳を使用します。月ごとにシートが分かれていて、入出金があるたびに、金額と取引の概要を記録していきます。

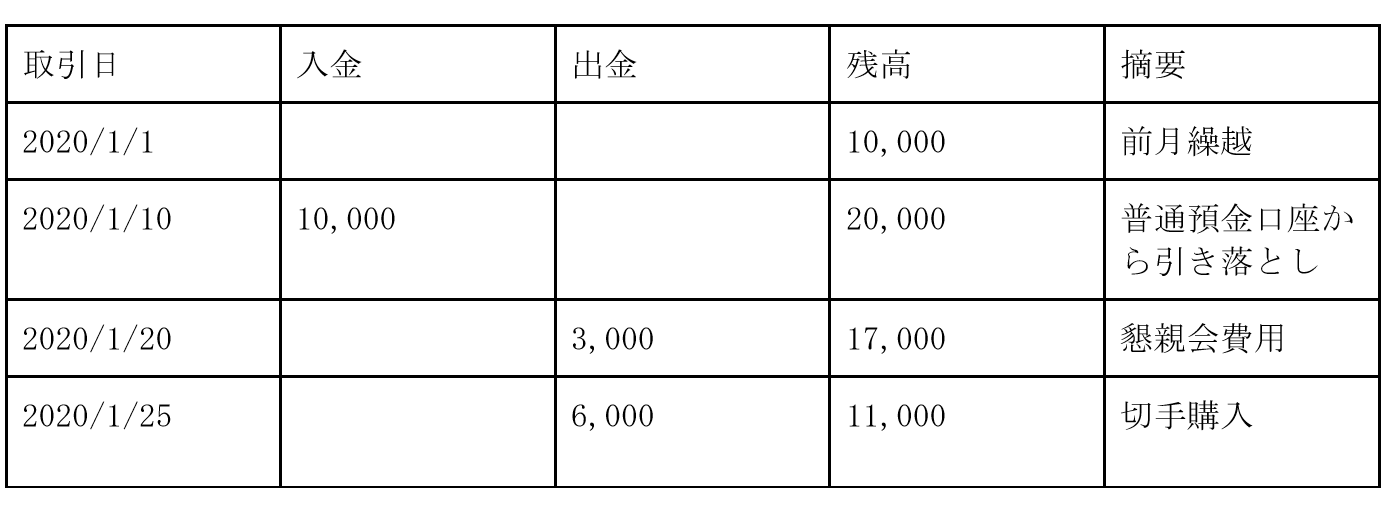

小口現金出納帳の具体例を見ていきましょう。

通常、エクセルや、Googleのスプレッドシートで管理している会社が多いのではないでしょうか。スプレッドシートは大人数での同時編集、閲覧が可能なので便利ですね。一方で入力、編集できる従業員が多いと不正にも繋がりますので注意が必要です。

ネット上に、小口現金出納帳のフォーマットが沢山ありますので、是非ご活用ください。上記具体例は一例ですので、自社が使用しやすいよう、アレンジしてくださいね。会計処理に備えて、勘定科目を入力したり、用いている会計ソフトのインポート形式に加工するのも良いでしょう。

小口現金の会計処理(月中)

小口現金は預金と同様、資産科目として残高が貸借対照表に計上されます。勘定科目は「小口現金」や「現金」を用いることが多いです。複数拠点に小口現金を設置している場合は拠点名を勘定科目に入れることもあります(例:小口現金/神田オフィス)。

相手勘定科目は、取引形態によって異なります。一般的に用いられる勘定科目は以下のものです。

ちなみに、先述した小口現金出納帳の具体例を、会計処理に起こすと下記のようになります。

小口実査(月末)

1か月分の小口現金取引を小口現金出納帳に記録したら、月末に金庫内にある現金残高と相違がないか確認します。不正防止やガバナンスの観点から、日常的に小口現金を管理しているスタッフとは別のスタッフに小口実査を行ってもらうことが好ましいです。上記の例で言うと、月末に11,000円の残高が本当にあるか、金庫をチェックします。なお、小口現金出納帳の残高と金庫の実残高に差異が生じていたら、原因を追求しなければなりません。

小口現金出納帳の残高と、金庫の残高金額が合致しない場合

先述のとおり、現金出納帳の残高と、金庫の現金残高が合致しない場合は、原因を追求しなければなりません。取引を1件ごと照会し、レシートなどの証憑とも照らし合わせを行います。また、現金残高の不一致がないか、再度小口実査を行うことも手段として挙げられます。その結果、原因が突き止められたら良いですが、小口現金出金時に誤った金額を出金してしまい、原因が特定できないこともあるかと思います。その際、現金不一致として、以下の会計処理を行います。

■小口現金出納帳の残高が、金庫の現金残高より小さい場合

例:小口現金出納帳の月末残高:11,000円、金庫の現金残高:12,000円

金庫の現金残高に合わせるべく、差額を雑収入(収益)として計上します。

仕訳例:(小口現金)1,000 (雑収入)1,000

■小口現金出納帳の残高が、金庫の現金残高より大きい場合

例:小口現金出納帳の月末残高:11,000円、金庫の現金残高:9,000円

金庫の現金残高に合わせるべく、差額を雑損失(費様)として計上します

仕訳例:(雑損失)2,000 (小口現金)2,000

いずれにしても、金庫の現金残高を正として、その金額に合わせるべく、上記の会計処理を行います。

小口現金を無理して置く必要はない

さて、ここまで小口現金についてお話してきましたが、経費支払を迅速かつ柔軟に行えるメリットがある一方、小口現金の管理は一定の工数が生じ、しかも現金残高が一致していない場合には先述の通り、相当の工数が発生してしまいます。

そこで、小口現金自体を廃止して、経費支払を、全てクレジットカード決済や、個人の立替経費精算にしている会社も多いです。会社から見ると、会社に小口現金を置かないことで、出金が銀行口座経由に限定されることになり、全ての出金が記録に残ります。

よって、経理担当者がいて、日々の小口現金の動きをしっかり管理できる体制が整っているようでしたら小口現金を置くなど、会社規模や状況にアレンジを行うことをお勧めいたします。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()