- ●条件1:給与年収850万円超

ここから対象者を確認しましょう。まずは金額面の条件です。これは給与年収850万円超の人が対象です。

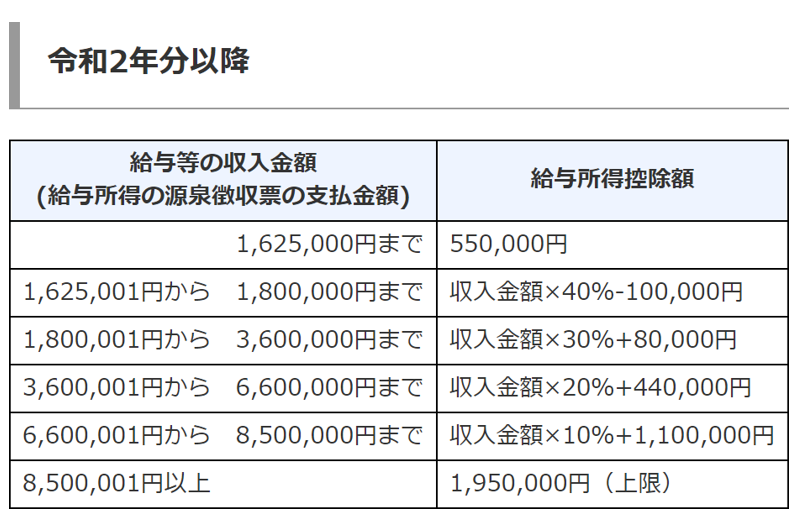

なぜ「給与年収850万円超」なのでしょうか。それは、この制度が「給与所得控除の引き下げと抱き合わせ」だからです。給与所得控除の金額は給与年収によって段階的に決まりますが、給与年収が850万円を超えると195万円で頭打ちになります。

この改正でもっとも痛手の大きい層への手当だから「給与年収850万円超の人が対象」なのです。

ただし、この年収要件は条件の1つに過ぎません。この他、次のどちらかの要件に該当しないと、この調整控除は受けられないのです。

- ●条件2:0歳以上23歳未満の子どもがいる

年収以外の条件の1つが「23歳未満の扶養親族がいる」というものです。一般的には小・中・高や大学、専門学校に通っているような育ち盛りの子どもがいる人となります。ただ、人によっては「姪っ子を親の代わりに扶養している」「里子の面倒を見ている」といったこともあるでしょう。こういったケースも対象になります。

注意したいのは扶養控除との違いです。扶養控除は16歳以上23歳未満だけが対象ですが、所得金額調整控除は16歳未満の子どもも含まれます。ただし子どもの合計所得金額が48万円を超えるのならこの調整控除は受けられません。

- ●条件3:特別障害者にチェックがある

もし23歳未満の子どもがいなくても、納税者本人や同一生計の妻や夫、扶養している親が特別障害者なら所得金額調整控除を受けられます。特別障害者とは障害の程度が重い人を言います。主に、次のいずれかに該当する人です。

- ・身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている

- ・精神障害者保健福祉手帳に障害等級が一級と記載されている

- ・重度の知的障害者と判定された

- ・いつも病床にいて、複雑な介護を受けなければならない

ただし、ここでも配偶者や扶養親族の所得金額には注意しなくてはなりません。同一生計の配偶者や扶養親族の年間の合計所得金額が48万円以下でないと、この控除は受けられないのです。

- ●パワーカップルが同時適用できる制度

この制度は扶養控除のような「夫婦どちらか一方でしか受けられない」制度ではありません。夫婦ともに給与年収850万円超で23歳未満の子どもがいるなら夫と妻の両方で控除を受けられます。

例えば、夫婦双方が年収1千万円超で、年末近くになって子供が生まれたのならその時点で所得金額調整控除を夫婦それぞれ15万円ずつ受けることができるのです。