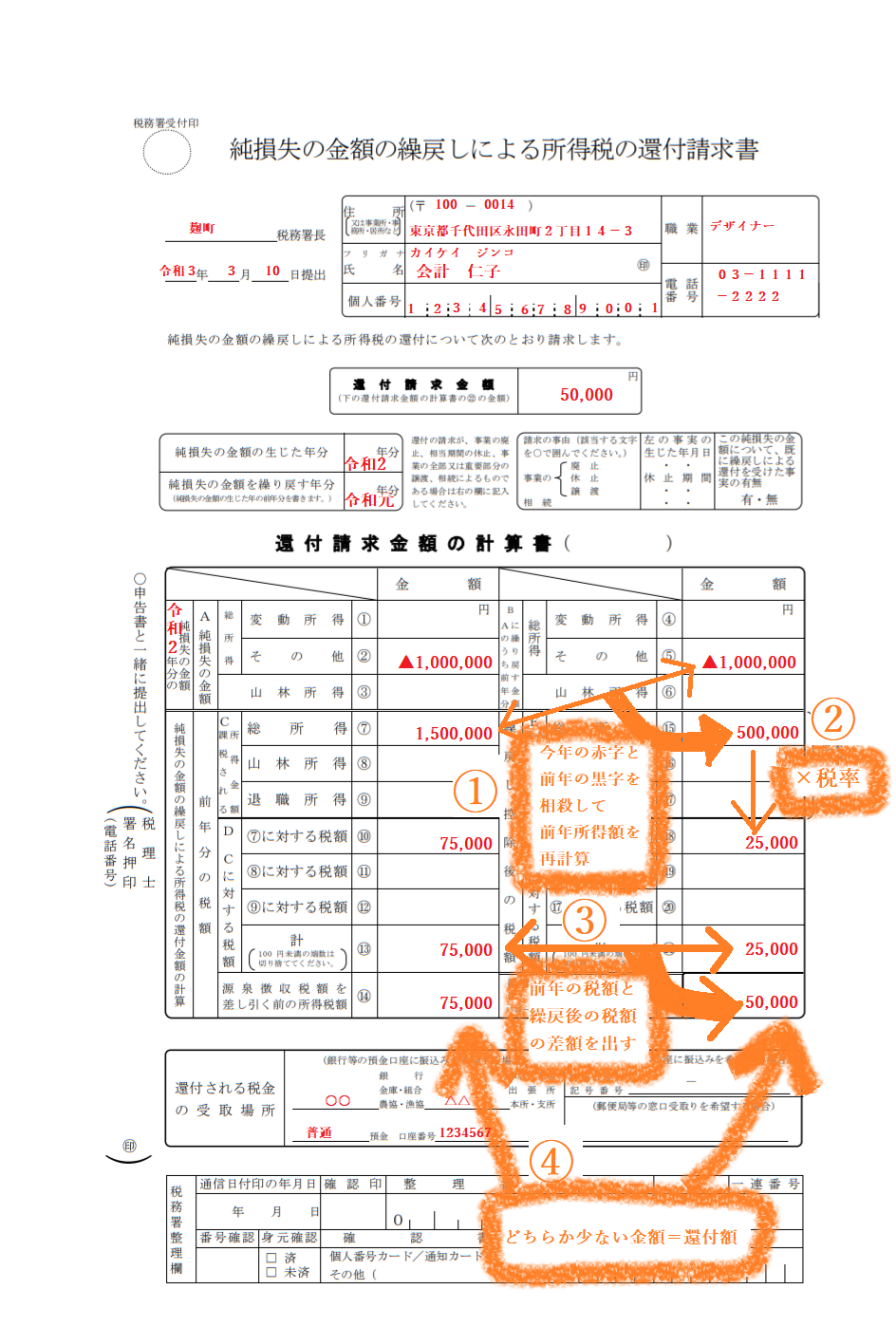

計算は次の順に行います。

- 前年分の所得税額を確認する

- 前年分の所得金額と純損失を相殺し、所得税額を再計算する

- 「1.-2.」で前年分の納め過ぎた所得税額を算出する

- 前年分の源泉徴収税額を差し引く前の所得税額を確認する

- 3.と4.のうちいずれか少ない金額が還付額となる

なお、この所得税額は、総所得、山林所得、退職所得の別に計算します。分離課税の譲渡所得などは対象外です。

例えば、令和元年分の事業所得の課税課税額が150万円、所得税額が7万5千円、令和元年分の事業所得の純損失額が100万円ならば、次のように記載します。