配当等に係る外国源泉税の取り扱い

①外国源泉税の損金不算入

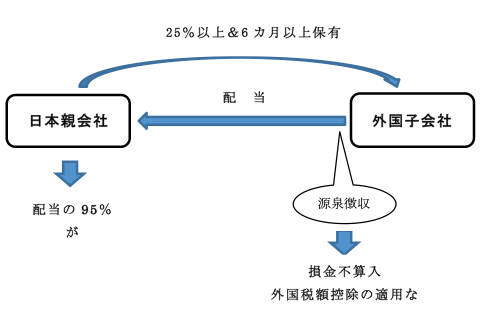

外国子会社から配当を受け取る場合、外国子会社の所在する国の税制により、配当の一定割合の源泉徴収が行なわれる場合があります。

この外国源泉税について、外国子会社配当益金不算入制度の下では損金不算入とされています。これは、配当の金額を益金に算入しない代わりに,外国源泉税についても損金に算入しないとすることで、課税所得の計算上、費用と収益を対応させようというものです。

②外国源泉税の外国税額控除の不適用

上記の通り、外国源泉税は損金不算入となりますが、外国税額控除を適用することはできるのでしょうか。

これについては、外国子会社配当益金不算入制度によって既に二重課税は解消されていることから、配当等に係る外国源泉税については、外国税額控除の対象とはなりません。

適用対象となる外国子会社~2つの要件

①原則

外国子会社配当益金不算入制度が適用される外国子会社とは、次の2つの要件を満たす外国法人をいいます。

≪要件1≫

日本の親会社の持株割合が25%以上であること。

この持株割合の判定に当たっては、発行済み株式の総数または議決権のある株式のうち、日本の親会社が保有している株式の占める割合を用います。

≪要件2≫

配当の支払義務が確定する日以前6カ月以上継続して外国子会社の株式を保有していること。

②租税条約による要件の緩和

我が国が締結している租税条約の中には、外国子会社の判定に用いる持株割合を25%未満に軽減しているものがあります。その場合には、租税条約による割合を用いて外国子会社の判定を行うこととなります。

持株要件が緩和されている租税条約には、以下の国があります。

これらの国に外国子会社がある場合には、制度の適用漏れがないように注意する必要があります。

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】