■消費税のしくみ

日常生活でなじみのある消費税ですが、「どんな取引に消費税がかかるか」「誰が納めなくてはならないか」は税法で細かく決められています。

- ●消費税の対象となる取引とは

最初に、消費税の対象となる取引を見てみましょう。消費税法第4条第1項に次のように書かれています。

国内において事業者が行った資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

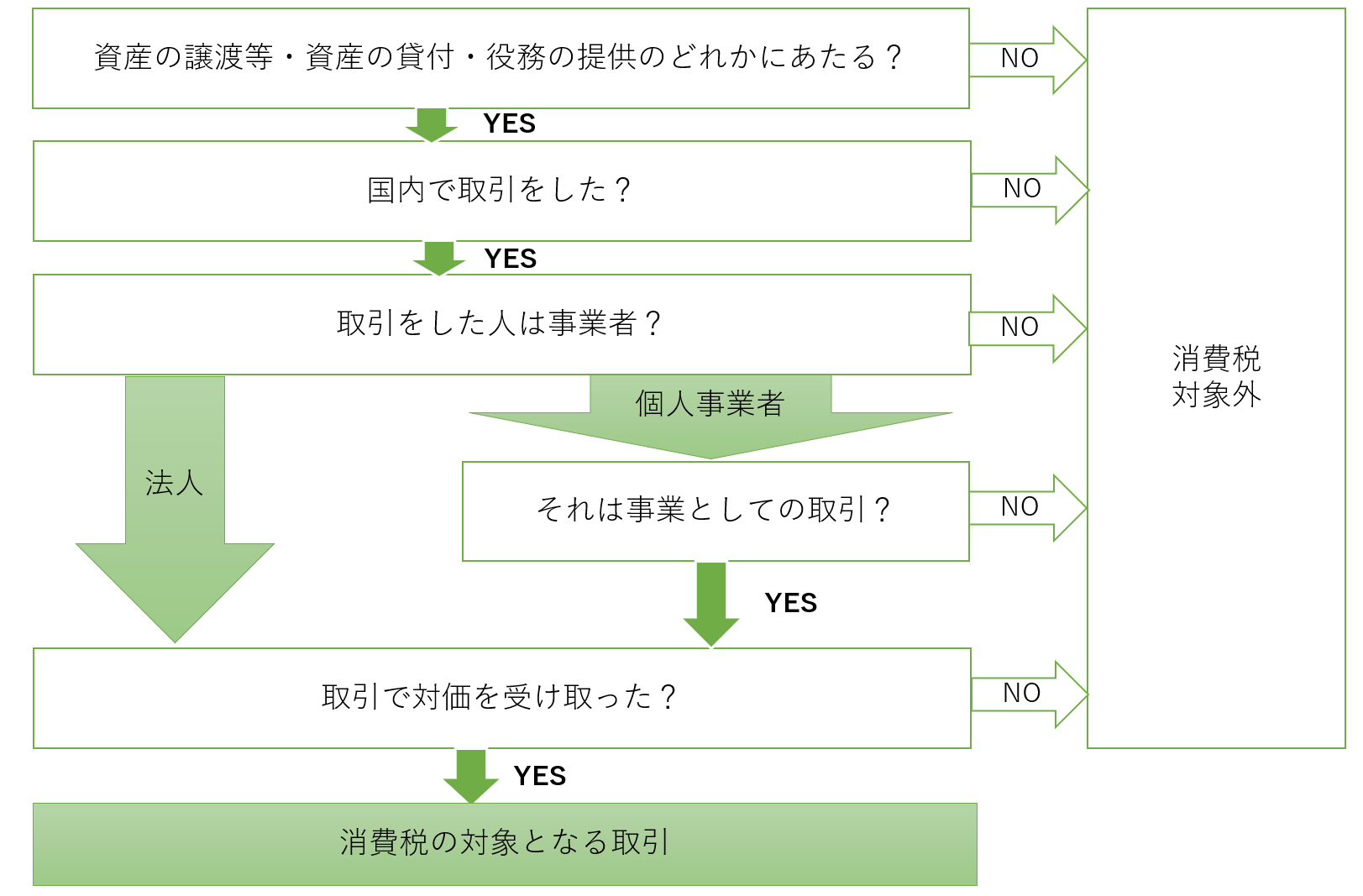

つまり、消費税がかかるのは「国内で事業者が行った資産の譲渡等」か「国内で事業者が行った特定仕入れ」となります。今回、確認するべきは「国内で事業者が行った資産の譲渡等」です。

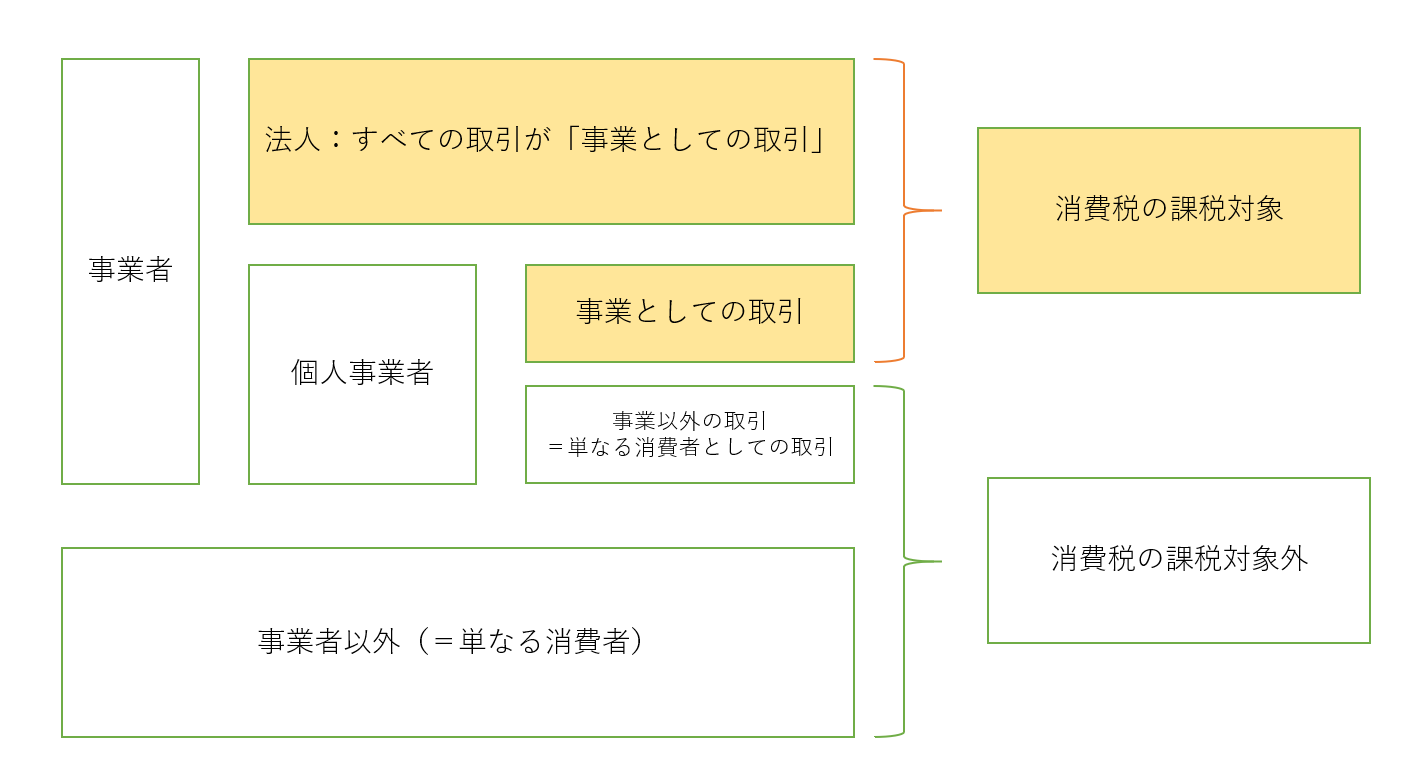

まず「国内で事業者が行った資産の譲渡等」を確認しましょう。「事業者」とは「自己の計算において独立して事業を行う者」をいい、「個人事業者」「法人」を指します。

次に資産の譲渡等です。消費税法第2条第1項第8号に次のように書かれています。

「事業として」の事業は、法人ならば「すべての取引」、個人ならば「事業者として反復・独立・継続して行う取引」です。規模は関係ありません。この取引には、事業に付随して生じる資産の譲渡等も含みます。不動産賃貸業ならば、貸付アパートの売却が付随する資産の譲渡等にあたります。

迷いやすいのが個人事業者です。個人事業者には「事業主」「一私人(消費者)」という2つの側面があります。消費税がかかるのは、事業として行った部分です。つまり、家を売却しても事業用でなければ消費税はかかりません。

資産の譲渡には商品の売買が、資産の貸付には不動産や車の貸付が、役務の提供には記帳代行や翻訳といったサービスが該当します。

「消費税の課税対象かどうか」をフローチャートにすると、次のようになります。

なお、消費税の対象となる取引にはもう1つ「保税地域から引き取る外国貨物」がありますが、こちらも今回は割愛します。