●レンディングでは「貸し出しされるモノ」

レンディングに用いられる暗号資産を見てみましょう。「決済に用いられるのなら、金銭と同じように考えるのだから非課税でしょ?」と考えたいところです。しかし実は、暗号資産レンディングに利息に当てはまるものが非課税取引の項目にはありません。

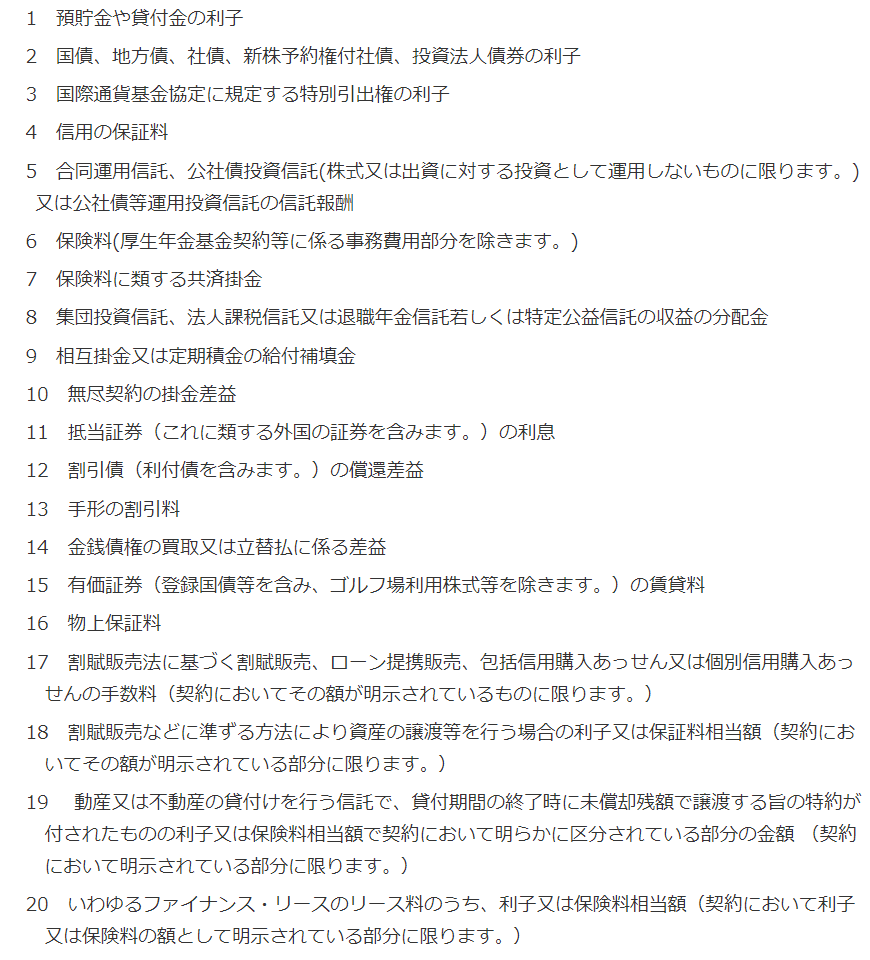

レンディングは、一見、非課税取引の「(4) 預貯金の利子及び保険料を対価とする役務の提供等」に該当しそうです。実際の内容は、消費税法施行令第10条で細かく定められています。

非課税の対象となるものは「預貯金」「貸付金」と明確になっており、「支払手段」とは書かれていません。貸付金が当てはまりそうな気がしますが、これは通貨での貸付であり、暗号資産は該当しないのです。

また、暗号資産レンディングの利息は、通称こそ「利息」ですが、実際は「暗号資産という資産の貸付による手数料」です。こういったことから、暗号資産レンディングの利息は、消費税の課税対象となります。

余談ですが、レンディング事業者が国内なら「課税取引」に、国外なら「免税取引」になります。