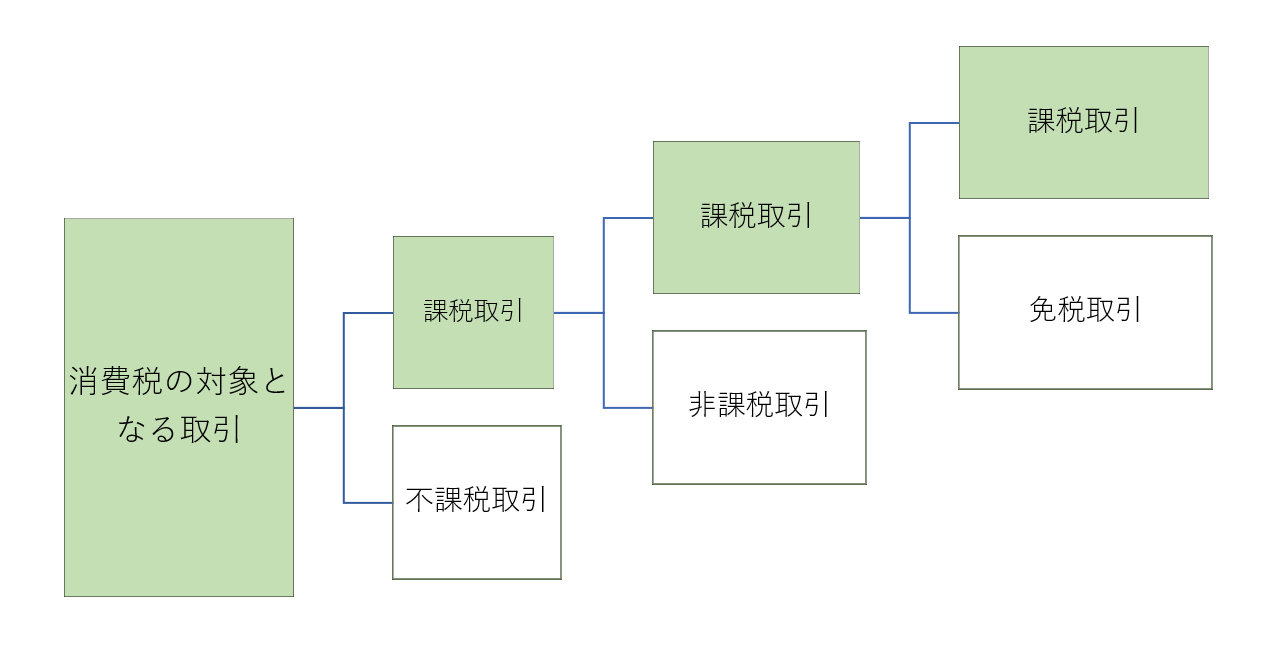

- ●消費税には課税・非課税がある

「消費税の対象となる取引」となっても、必ず消費税がかかるわけではありません。社会政策的な観点からあえて課税しないとなっているもの(非課税取引)、消費税はかかるけど、買主の所在地や消費する場所が日本国外であるために0%となるもの(免税取引)があります。

そして、消費税の課税・非課税・免税を図にすると次のようになります。

なお、暗号資産の売買は、このフローチャートの中の非課税取引に、暗号資産のレンディングは課税取引に該当します。

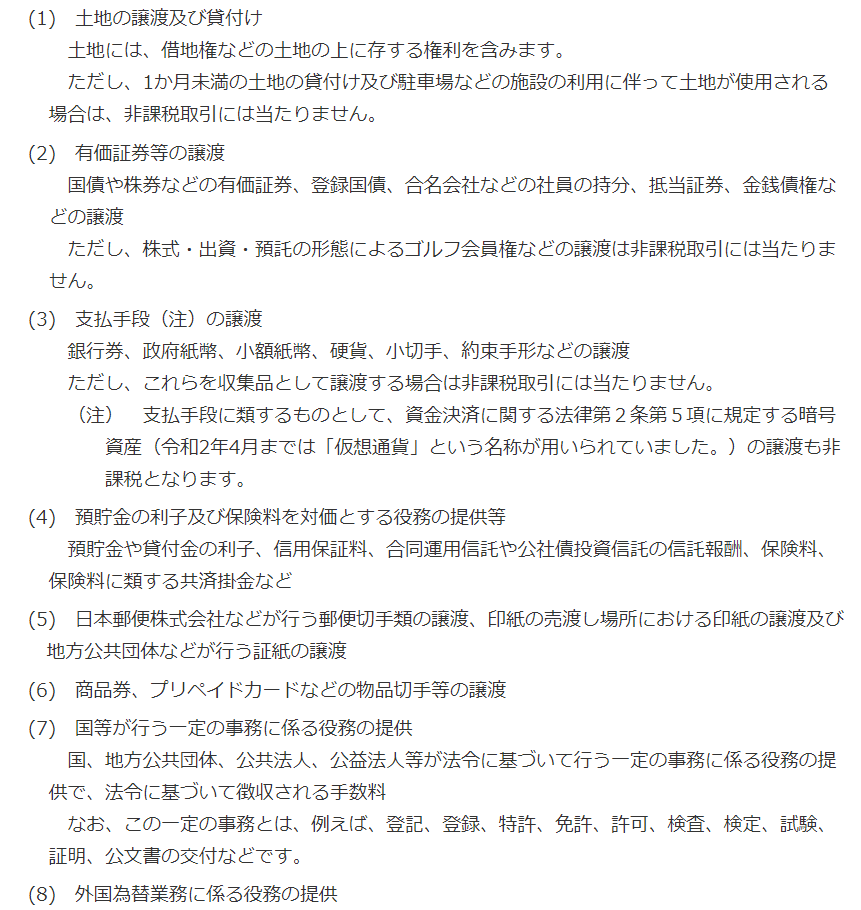

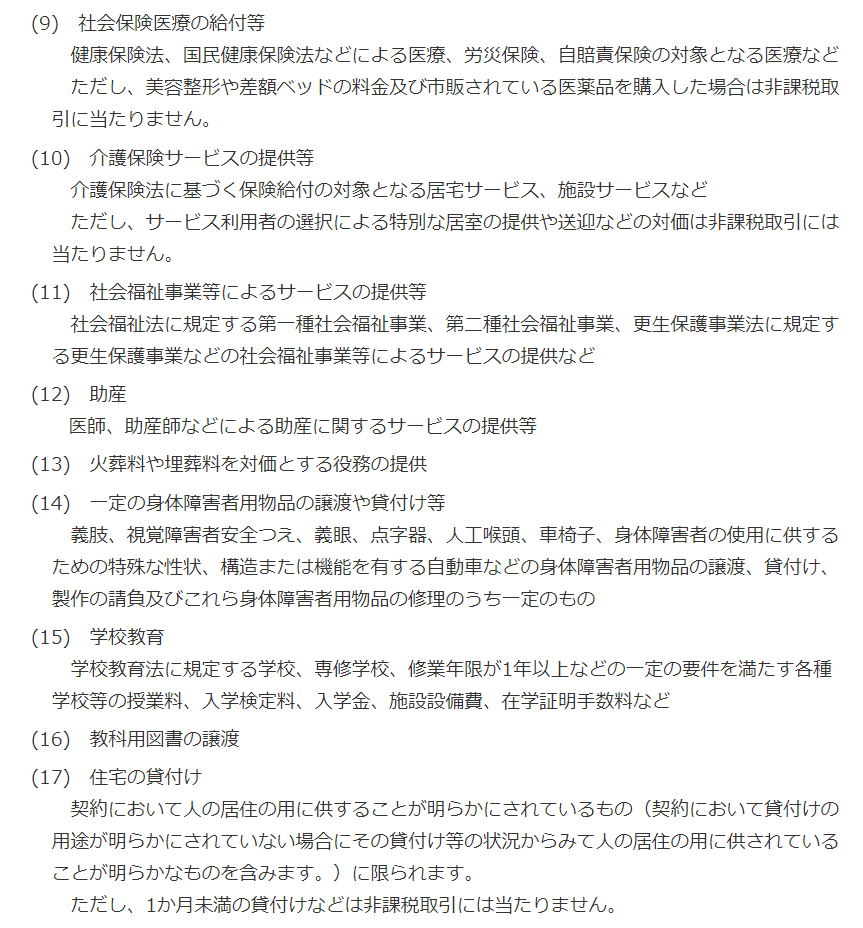

- ●非課税になるのはこれだけしかない

国内で事業者が行った資産の譲渡等であっても、消費税の納税義務が生じない「非課税取引」があります。これは17の取引に限定されています。

■暗号資産に消費税がかかるかどうかは「暗号資産の立ち位置」で見る

暗号資産の取引に消費税がかかるかどうかは、その取引における暗号資産の立ち位置によります。立ち位置が非課税取引のいずれかに該当するなら非課税に、そうでないなら課税となるのです。

- ●売買や決済、交換では「支払手段」

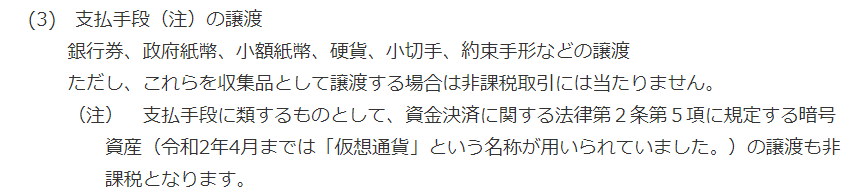

暗号資産を売買や決済、交換に使っても消費税は非課税とされています。なぜなら、こういった取引に用いられる暗号資産は「支払手段」としての立ち位置だからです。

なお、資金決済に関する法律に定める暗号資産は次のようになっています。

金融商品取引法に規定する「電子記録移転権利を表示するもの」は、STO(セキュリティ・コイン・オファリング)などに用いられる「トークン化有価証券」が該当します。こちらは支払手段ではなく有価証券として扱いです。