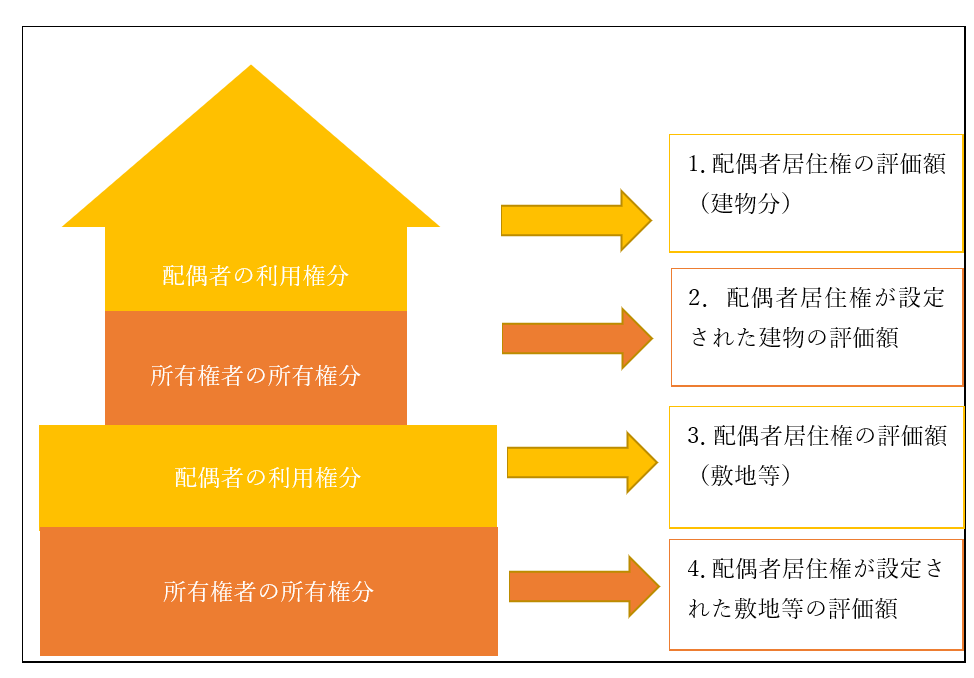

■配偶者居住権と所有権の評価方法

なぜ節税になるのかを見る前に、どう評価するのかを確認しましょう。配偶者居住権の設定された自宅は、4つに分けて評価します。

計算の流れは、

「先に配偶者居住権(利用権)を計算する」

↓

「1人で相続したときの評価額から配偶者居住権を差し引いて所有権を計算する」

だと考えると分かりやすいかもしれません。

●1.配偶者居住権の評価額(建物分)

この耐用年数は「住宅用の建物の耐用年数×1.5」です。ここでいう住宅用の建物の耐用年数は、所得税法施行令第129条に規定されています。

実務では、「配偶者居住権等の評価明細書」の裏側に記載されている耐用年数を使います。

【引用元】配偶者居住権等の評価明細書(国税庁)

「存続年数」「存続年数に応じた法定利率による複利原価率」は、後ほどお伝えします。

●2.配偶者居住権が設定された建物の評価額

「配偶者居住権の価額」は1で評価した金額です。つまり、「居住権を設定せずに丸ごと相続したときの自宅建物の評価額」から「配偶者居住権の建物部分」を引いた金額が、所有権者分の評価額になります。

●3.配偶者居住権の評価額(敷地等)

「存続年数に応じた法定利率による複利原価率」は、後ほどお伝えします。

●4.配偶者居住権が設定された敷地等の評価額

こちらも建物と同じです。敷地利用権の価額は3の金額そのままです。「居住権を設定せずに丸ごと相続したときの自宅敷地の評価額」から「配偶者居住権の敷地部分」を引いた金額が、所有権者分の評価額になります。