■贈与税の制度①暦年課税制度

日本の贈与税は、「暦年課税制度」「相続時精算課税制度」の2つで成り立っています。多くの人が言う「贈与税」は、暦年課税制度のことです。暦年課税制度では、毎年1月1日から12月31日までの間に贈与された財産の合計額に対して課税します。

- ●年間110万円までは非課税

ただし、もらった財産の全額に贈与税がかかるわけではありません。年間110万円という基礎控除額を差し引いた部分に課税します。もらった財産の合計額が110万円までなら贈与税はかかりません。

- ●税額計算は「特例贈与」「一般贈与」で変わる

贈与税の計算は、贈与された時点での財産の時価を基準に行います。この時価は、相続税法や財産評価基本通達に従って計算した評価額です。

そして、税額計算は「特例贈与財産」と「一般贈与財産」に分けて行います。どちらに当てはまるかは、「贈与者と受贈者の関係」と「受贈者の年齢」で判断します。

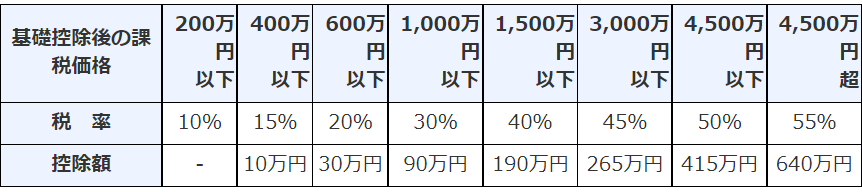

【特例贈与財産】

贈与の年の1月1日時点で20歳以上の人が、親や祖父母など直系尊属から財産をもらったケースに当てはまります。税率と控除額は、次の通りです。

【引用元】「No.4408 贈与税の計算と税率(暦年課税)」(国税庁)

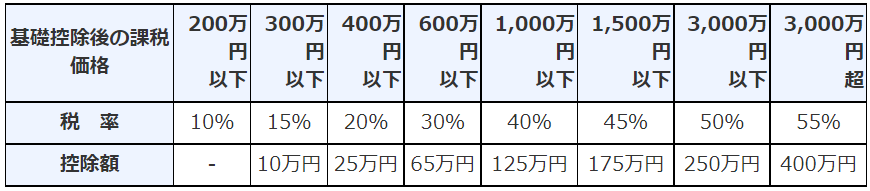

【一般贈与財産】

特例贈与財産以外すべてです。「夫から財産をもらった」「15歳の孫が祖父母から財産をもらった」などが当てはまります。税率と控除額は、次の通りです。

【引用元】「No.4408 贈与税の計算と税率(暦年課税)」(国税庁)

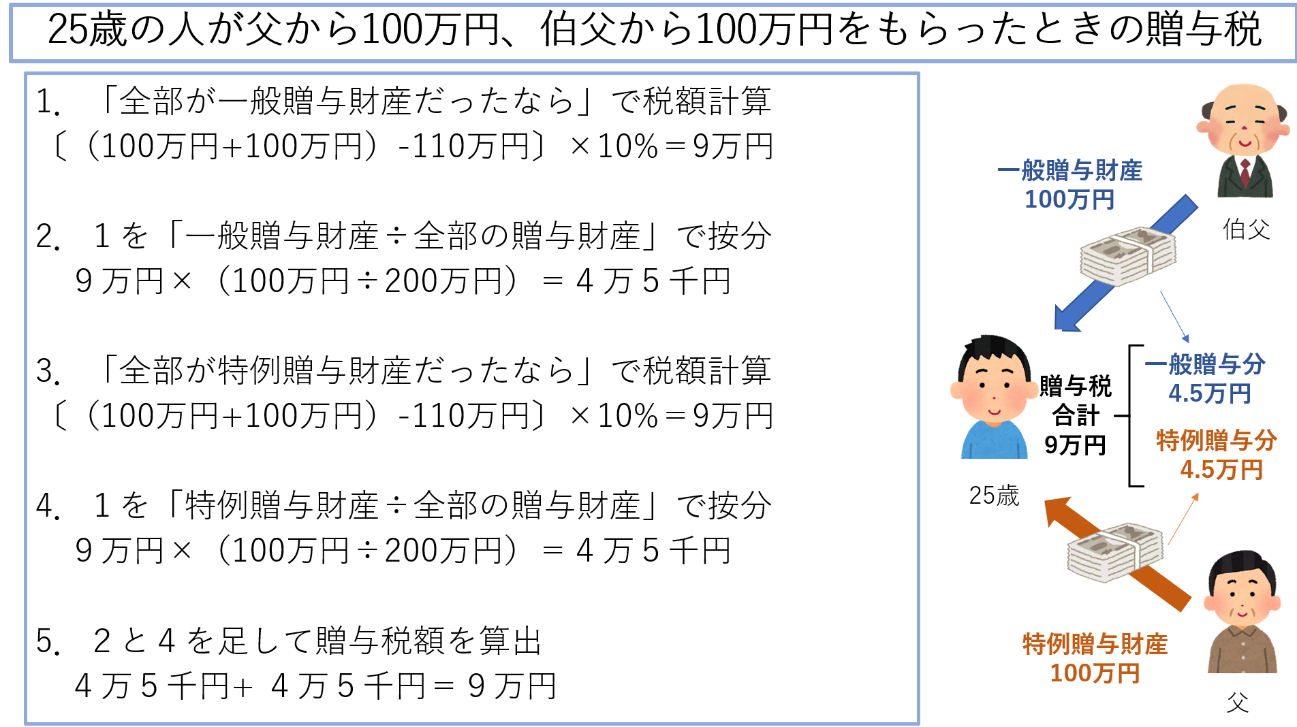

- ●特例贈与財産と一般贈与財産の両方があったら

同じ年に父と伯父それぞれから財産をもらう、といったこともあるでしょう。特例贈与財産と一般贈与財産が混在するときは、次の流れで計算します。

1.「贈与された財産すべてが一般贈与財産だったなら」という仮定の下、税額を計算する

2.1の税額を「一般贈与財産÷すべての贈与財産」で按分する

3.「贈与された財産すべてが特例贈与財産だったなら」という仮定の下、税額を計算する

4.3の税額を「特例贈与財産÷すべての贈与財産」で按分する

5.「2の税額+4の税額」がその年の贈与税額となる

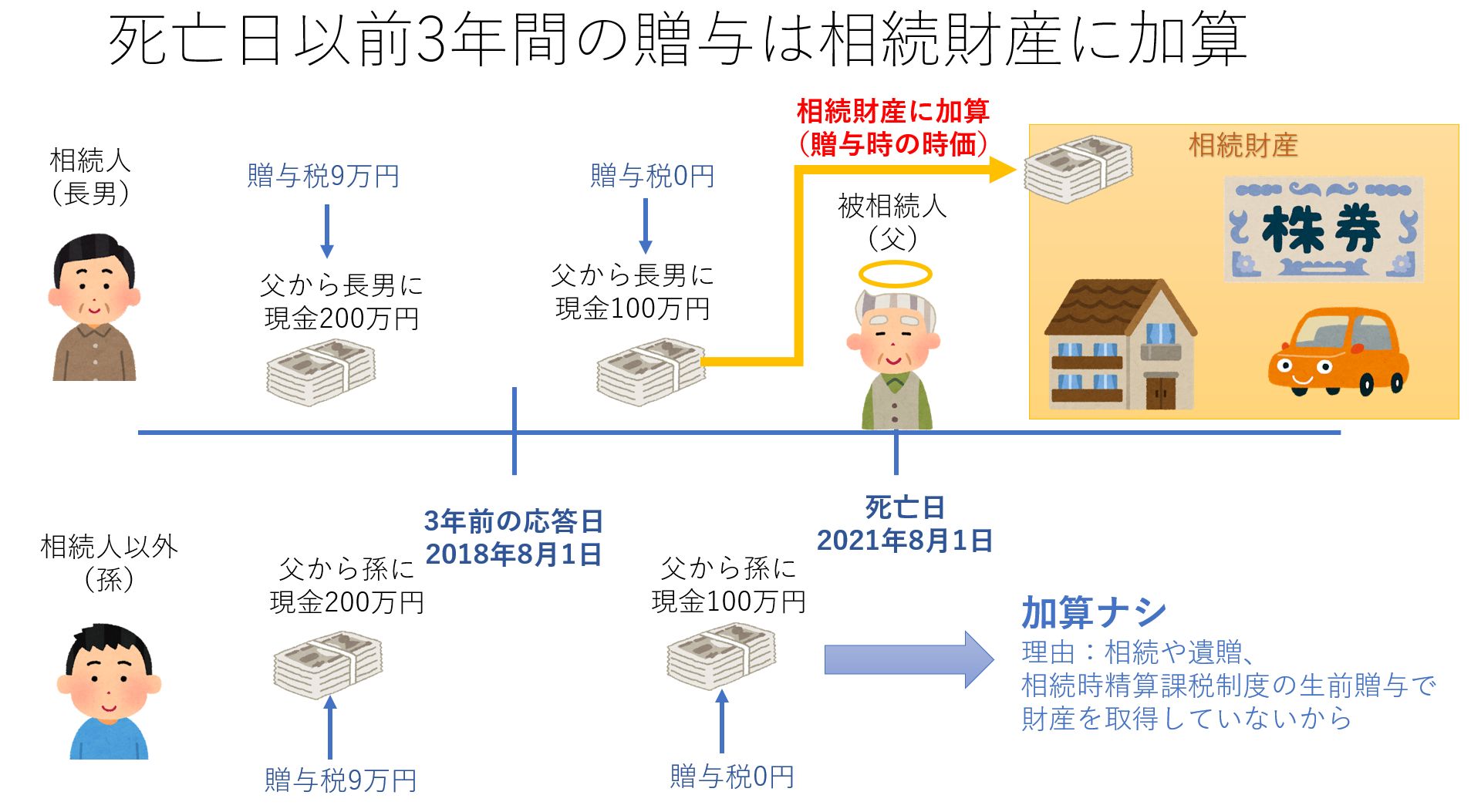

- 死亡日以前3年間の贈与は相続税の対象に

原則、生前に贈与された財産に相続税はかかりません。しかし「それでよし」とすると、110万円以下の贈与を死亡直前にくり返し、相続税を安くしようという行為がまかり通ってしまいます。

そのような課税逃れを防ぐべく、死亡日以前3年間の生前贈与は相続財産に含めることとされています。これが「生前贈与加算」です。生前贈与をしても加算対象となれば、相続税がかかります。