■贈与税の制度②相続時精算課税制度

もう1つの贈与税の制度である相続時精算課税制度は、平成15年1月1日から施行されたものです。暦年課税制度と違い、いろいろと条件があります。

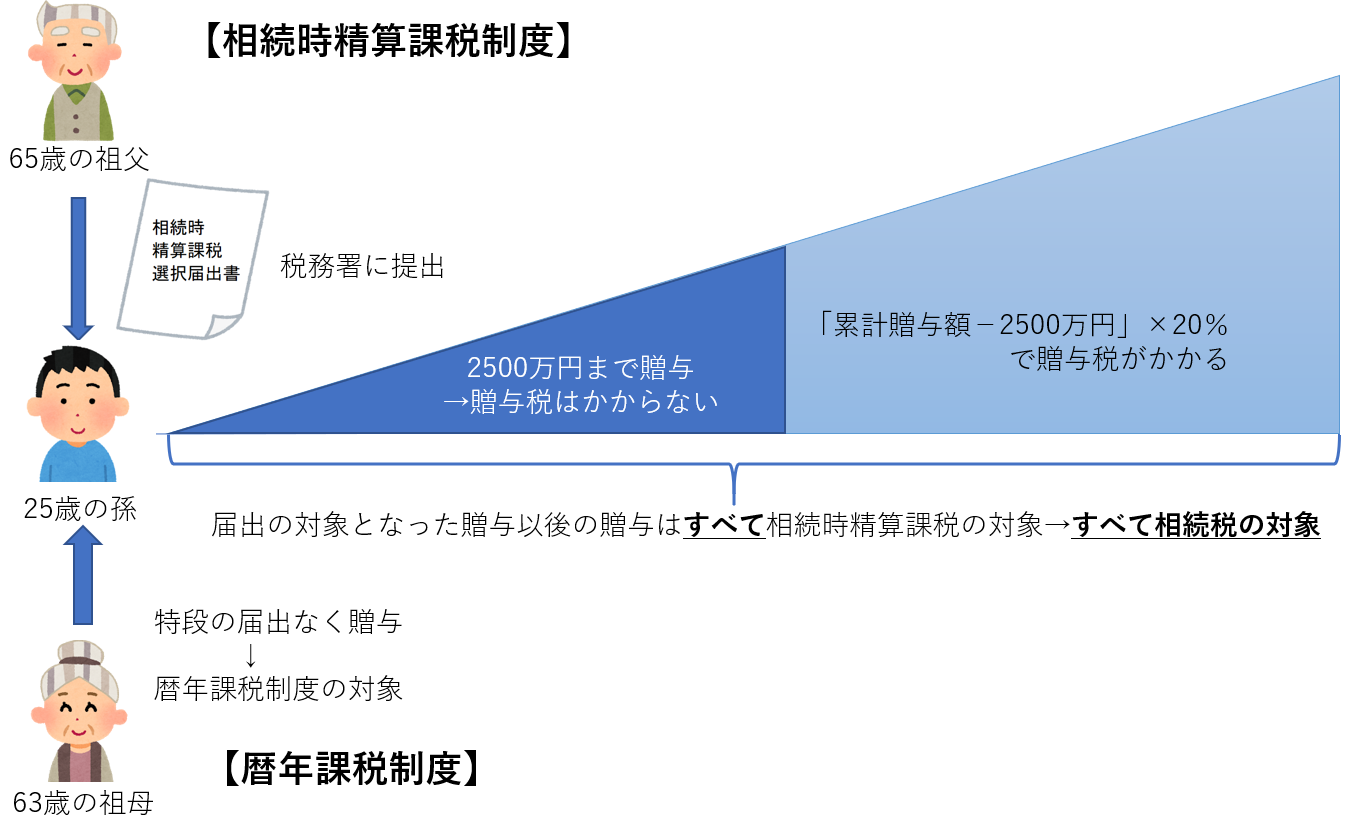

- ●年齢や関係性に制限あり、届出必要

贈与年の1月1日時点で60歳以上である親や祖父母が20歳以上の子や孫に贈与するときにだけ適用できます。適用を受けるなら、対象としたい贈与税の申告の際、「相続時精算課税選択届出書」を提出しなくてはなりません。

- ●累計2500万円までは非課税、超えると20%課税

相続時精算課税制度では、1年ごとではなく累計で税額計算を行います。もらった財産の累計が2500万円に達するまで、贈与税はかかりません。2500万円という特別控除枠を超えると、超えた部分に対し、一律20%の税率で課税されます。

なお、2500万円に達しなくても、財産をもらったら毎回、翌年3月15日までに贈与税の申告をしなくてはなりません。期限を過ぎると非課税にならず、20%の贈与税がかかります。

● 届出書を出した贈与はすべて相続税の対象

いったん届出書を出したら、その贈与者から受贈者への贈与は、すべて相続時精算課税制度の対象です。贈与者が亡くなったら、すべて相続財産に持ち戻され、相続税の対象となります。この持ち戻しは「贈与時の時価」で行います。

ただし、相続時精算課税制度の対象となる贈与は、届出書を提出した間柄での贈与です。他の人から贈与を受けても、条件を満たしていなければ暦年課税制度の対象となります。