事業再構築補助金は、中小企業の新しい事業展開や業態転換などを支援するものです。事業再構築補助金の申請にあたって、新しい事業などの収支計画を示す必要があります。どのような収支計画の提出が求められるのか、どういった点がポイントになるのかご説明します。

■事業再構築補助金の申請で求められる収支計画

事業再構築補助金の申請にあたっては、企業が生み出す付加価値額が増加する計画を策定する必要があります(付加価値額要件)。どれくらい増加する計画にする必要があるのかは応募する枠によって異なります。通常枠の場合は、次のように定められています。

【付加価値額要件】

補助事業終了後3~5年で付加価値額の年率平均3.0%以上増加、又は従業員一人当たり付加価値額の年率平均3.0%以上増加する見込みの事業計画を策定すること。

ここで、付加価値額は営業利益+人件費+減価償却費で計算します。営業利益を増加させる以外に、給与アップや従業員の新規雇用により人件費を上げる、設備投資を行って減価償却費を上げる計画でも付加価値額要件を満たすことができます。

また、応募する事業再構築の類型ごとに売上高に関する要件もあります。例として「新分野展開」と「事業転換」の場合の要件を下記に示します。収支計画において、このような売上高要件を満たす必要もあります。

<新分野展開>

3~5年間の事業計画期間終了後、新たな製品の売上高が総売上高の10%以上となる計画を策定すること。

なお、この「10%」は申請するための最低条件であり、新たな製品の売上高がより大きな割合となる計画を策定することで、審査においてより高い評価を受けられる場合がある、とされています。

<事業転換>

3~5年間の事業計画期間終了後、新たな製品等の属する事業が、売上高構成比の最も高い事業となる計画を策定すること。

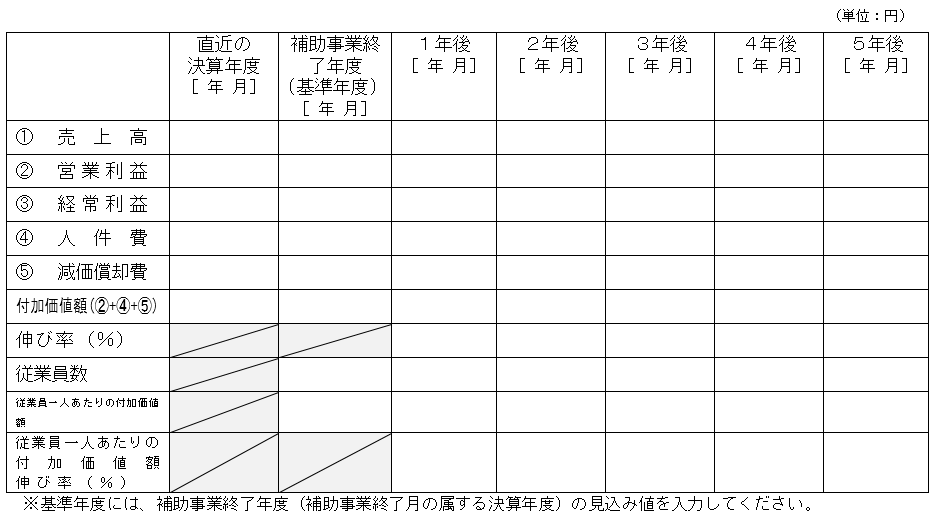

収支計画の様式としては次のようになっております。事業再構築補助金はオンラインでの申請となり、これらの数値を入力するフォームが用意されています。

事業再構築補助金ホームページ(https://jigyou-saikouchiku.go.jp/download.php)の「電子申請入力項目」より

直近の年度、補助事業が終了する年度、それから3年~5年後までの会社全体の売上高や営業利益、人件費、減価償却費などを入力します。事業計画の期間は3~5年間となりますので、3年後までの計画でも構いません。その場合は、4年後・5年後の欄は入力しないことになります。

付加価値額要件にありましたように、「付加価値額の伸び率」が年率平均3.0%以上、もしくは「従業員一人当たり付加価値額の伸び率」が年率平均3.0%以上とする必要があります。