新規上場を狙う企業への影響

IPOを狙う企業にとって、この再編がIPOの難易度にどういった影響があるのか気になるところでしょう。株主数、流通株式数の基準は緩くなったりもしていますが、私は全体としてはハードルが上がったと考えます。

①上場維持基準

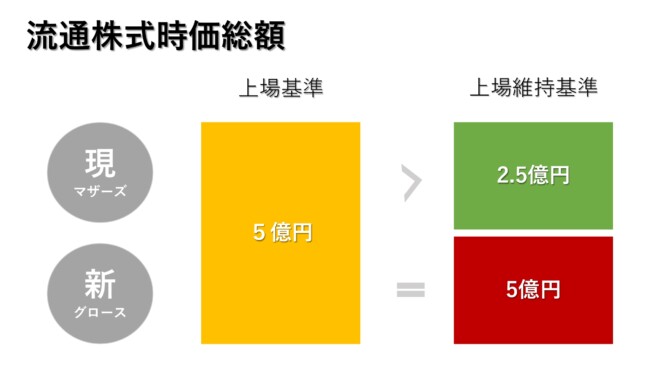

IPOの難易度が上がったと感じる一番大きな要素は上場維持基準です。現行市場ではマザーズにおいて、上場基準の流通株式時価総額が5億円、上場維持基準についてはその半額である2.5億円で済みました。対して、新市場では、上場維持基準についても流通株式時価総額は5億円と上場基準と同額となっています。すなわち、ギリギリ上場は少なくとも実態として出来なくなったわけです。

ちなみに、これは新規上場を狙う企業への影響ではないですが、市場のコンセプトを明確にした区分けが再編されたことにより、マザーズよりグロース市場の方が上場維持基準の時価総額のハードルが高くなるなど、上場後を想定すると上場のハードルが上がるという観点からお話します。

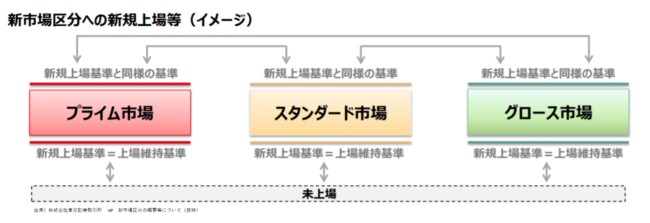

これまでは一部指定基準・指定替え基準・市場変更基準のような「市場区分間の移行」に関する、いわゆる市場変更の緩和措置がありましたが、市場再編後には撤廃され、上場市場の変更に際しては新規上場と同様の基準で審査が行われます。このため、上位の市場への鞍替えもこれまでと比べて難しくなります。

すなわち、新規上場基準、上場維持基準、市場変更基準が統一されたわけです。このため、IPO市場へ新規上場する企業とは異なりますが、既存の上場会社にとってもブランドイメージなどから本則市場に残れるかや、そもそも上場し続ける価値があるかなど、見直しの機会がシビアに問われている状況といえます。

②流通株式の計算方法

もう一つ上場においてハードルの上がるものがあります。新しく上場したい企業が目指すグロース市場で求められる25%以上の流通株式比率において、流通株式の計算方法が変更となった点です。

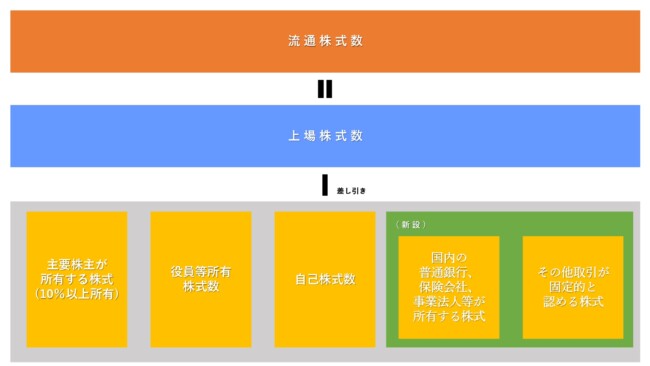

流通株式数を計算するにあたって、これまで上場株式数から①10%以上の株式を保有する主要株主が所有する株式、②役員等所有株式数、③自己株式数の3つを差し引いて計算されていました。それが差し引かれる対象に、④国内の普通銀行、保険会社、事業法人等が所有する株式、⑤その他取引が固定的と認める株式も差し引かなければならなくなったのです。国内普通銀行・保険会社・事業法人が所有する株式は10%未満の所有であっても、大量保有報告書等により投資目的が「純投資」と確認されない限り、固定株とみなされ、流通株式として認められないわけです。

成長力に対して、自力での資金力に乏しくなりがちなスタートアップベンチャーにとって、資本政策を考慮しながら財務戦略を考えないといけないという点でハードルとなることがあるかもしれません。

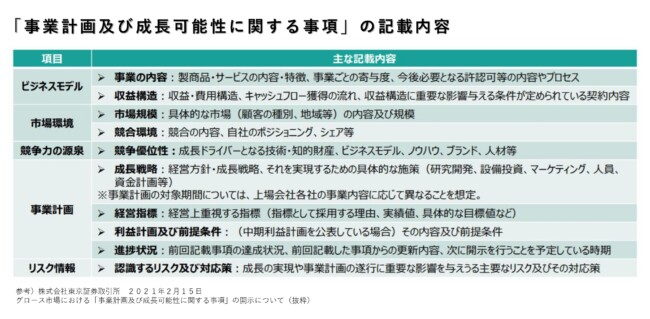

③「事業計画及び成長可能性に関する事項」の開示

新規上場を目指す企業が目標としやすいグロース市場において、投資者に合理的な投資判断を促す観点から、「事業計画及び成長可能性に関する事項」を継続的に開示することが求められます。

新規上場日の開示及び、1事業年度ごとに1回以上の頻度(少なくとも事業年度経過後3か月以内に1回)で、進捗状況を反映した最新の内容を開示することが求められます。