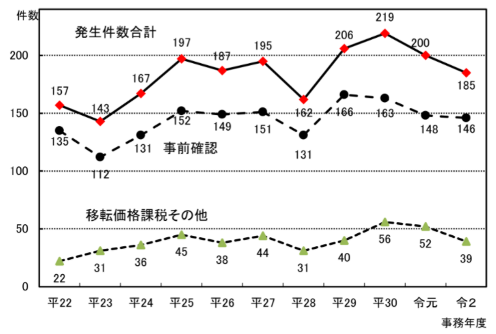

令和2事務年度の相互協議の状況

国税庁が公表した令和2事務年度の「相互協議の状況」によると、相互協議の発生件数は185件、そのうち事前確認に係るものは146件(79%)、移転価格課税その他に係るものは39件(21%)となりました。

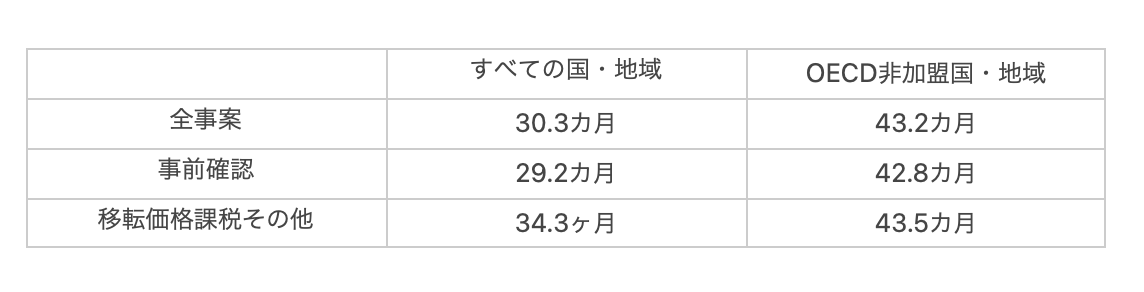

相互協議事案の1件当たりの平均的な処理期間については、以下の表の通りです。

【相互協議事案の平均処理期間】

1件当たりに要した平均的な期間は、全事案ベースでは30.3カ月でした。

一方、OECD非加盟国・地域との相互協議事案に限ってみると、平均的な処理期間は43.2カ月となり、OECD非加盟国・地域との相互協議事案の処理が長期化していることが分かります。

OECD非加盟国・地域との協議では、その国の相互協議を行うための体制整備が不十分であったり、相互協議担当部署のスタッフの経験不足、各国独自の執行実務などが効率的な協議を妨げる要因であるといわれており、処理期間も長期化する傾向にあります。

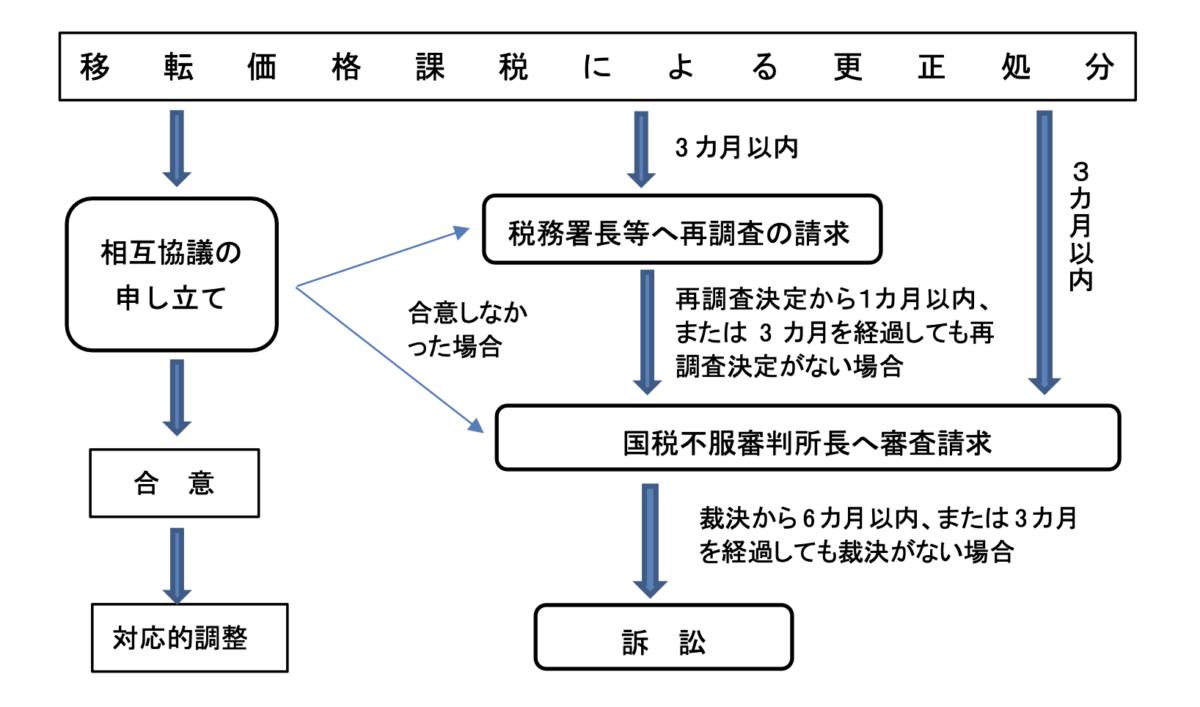

国内法上の救済手段

国内法上の救済手段とは、税務署長等に対する再調査の請求や国税不服審判所長に対する審査請求、司法上の手続(訴訟)により課税処分の取り消しを求める方法です。これらの手段を通じて課税処分が全部取消しされれば、そもそも課税がなかったことになるので、二重課税は解消します。

国内法上の救済手段を採るには、一定期間内に申請しなければならないため、相互協議を優先する場合であっても、必ず国内法上の救済手続きを採っておく必要があります。

相互協議が合意して納税者がその合意に同意すれば、国内法上の救済手段を取り下げ、相互協議が合意に至らなかった場合は、国内法上の救済手続きに移行することになります。

【移転価格の更正処分を受けた場合の救済手段】

※修正申告した場合は、いずれの救済手段も採用できません。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】