◇延滞税から利子税へ見直し

平成23年税制改正により、連帯納付義務に係る相続税に併せて納付する場合の延滞税は、原則として利子税として計算することとなりました。

改正の趣旨としては、連帯納付義務者が納付しなければならない状態になった直接の原因は本来の納税義務者にあり、連帯納付義務者にまで延滞税の納付を求めることは酷であると考えられ、連帯納付義務者が本来の納税義務者の相続税を納付する場合には、延滞税に代えて利子税を納付することとされました。

※本来の納税義務者の延滞税の額が軽減されるものではありません。

なお、連帯納付義務者が延滞税の負担を不当に減少させるような行為をした場合には、この利子税は適用されません(相続税法第51条の2第1項柱書)。

◇連帯納付義務が免除される場合

平成24年税制改正により、相続税の連帯納付義務について、相続後長期間が経過した後に納付履行を求められるケースなどの発生を防止する観点から、以下の①から③に該当する場合には、連帯納付義務を免除するとの見直しが行われました。

①本来の納税義務者の相続税の申告書の提出期限等から5年以内に、相続税法第34条第6項に規定する「納付通知書」を連帯納付義務者へ発していない場合

②本来の納税義務者が延納の許可を受けた相続税額に係る相続税

※贈与税は、相続税と異なり、贈与税の延納許可を受けても連帯納付義務はなくなりません。

③本来の納税義務者が農地などの相続税の納税猶予の適用を受けた相続税額に係る相続税

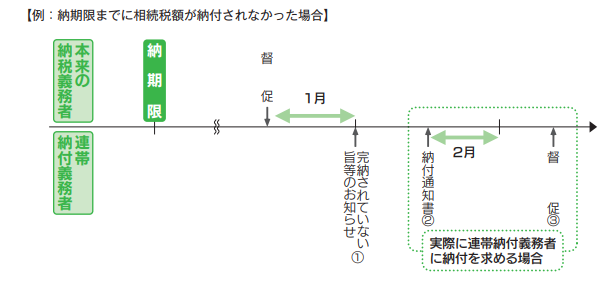

◇連帯納付義務の徴収方途

では、実際に連帯納付義務者に対してどのような方法で納付を求めるのか説明します。

① 完納されていない旨等のお知らせ

税務署長は、本来の納税義務者に対し督促状を発した日から1月を経過する日までにその相続税が完納されていないときは、連帯納付義務者に対し、次の事項を通知します。(相続税法第34条第5項、相続税法施行規則第18条の2)。

イ その相続税が完納されていない旨

ロ 連帯納付義務の適用がある旨

ハ その相続税に係る被相続人の氏名

ニ その他必要な事項

② 納付通知書

税務署長は、相続税を連帯納付義務者から徴収しようとするときは、①の通知をしたあとに、その連帯納付義務者に対し、納付すべき金額及び納付場所等を記載した納付通知書を送付します(相続税法第34条第6項)。

③ 連帯納付義務者に対する督促

税務署長は、②の納付通知書を発した日の翌日から2カ月を経過する日(納付基準日)までに相続税が完納されない場合には、連帯納付義務者に対し督促をします(相続税法第34条第7項)