◇第二次納税義務の種類

国税徴収法では、第二次納税義務について次のとおり定めています。さらに、第二次納税義務の成立要件や第二次納税義務を負うべき者であることの認定については、各条文(「国税徴収法」を「徴」で略します。)に規定されています。

① 合名会社等の社員の第二次納税義務(徴33)

② 清算人等の第二次納税義務(徴34)

③ 同族会社の第二次納税義務(徴35)

④ 実質課税額等の第二次納税義務(徴36一)

⑤ 資産の譲渡等を行った者の実質判定による課税額の第二次納税義務(徴36二)

⑥ 同族会社等の行為又は計算の否認等による課税額の第二次納税義務(徴36三)

⑦ 共同的な事業者の第二次納税義務(徴37)

⑧ 事業を譲り受けた特殊関係者の第二次納税義務(徴38)

⑨ 無償又は著しい低額の譲受人等の第二次納税義務(徴39)

⑩ 人格のない社団等の財産の名義人の第二次納税義務(徴41①)

⑪ 人格のない社団等から財産の払戻し等を受けた者の第二次納税義務(徴41②)

◇主たる納税義務と第二次納税義務との関係

⑴ 納税義務の履行

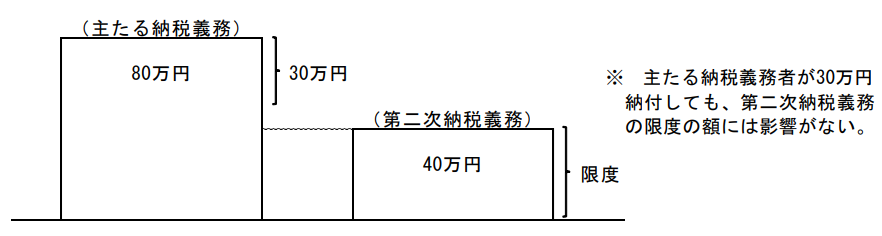

第二次納税義務者がその義務を履行すると、主たる納税義務もその履行された額に相当する額が消滅します。

一方、主たる納税者が一部納付をした場合に、主たる納税義務の残額が第二次納税義務の限度の額以上であるときは、第二次納税義務額には影響がありません。

(税務大学校講本「国税徴収法(基礎編)」から)

⑵ 免 除

第二次納税義務者に対する納税義務の免除は、主たる納税義務に影響は及ぼしませんが、主たる納税者に対する納税義務の免除は、その納税義務が第二次納税義務の範囲に含まれている限りその効力が及びます。

⑶ 納税の猶予

主たる納税者の国税が納税の猶予を受けている間は、第二次納税義務についての納付通知書若しくは納付催告書は発せられませんし、滞納処分を受けることはありませんが、第二次納税義務者の受けた納税の猶予は、主たる納税者には効力を及ぼしません。

⑷ 換価の猶予

主たる納税者の国税が換価の猶予を受けていても、第二次納税義務についての納付通知書若しくは納付催告書は発せられますし、滞納処分も受けることがありますが、第二次納税義務者の財産の換価については、主たる納税者の財産を換価した後でなければ換価されません(国税徴収法第32条4項)。

⑸ 滞納処分の停止による消滅

第二次納税義務者への滞納処分の停止により第二次納税義務が消滅しても、主たる納税義務は消滅しません。

⑹ 時効の完成猶予及び更新※

第二次納税義務の時効の完成猶予及び更新の効力は、主たる納税義務には及びませんが、主たる納税義務の時効の完成猶予及び更新の効力は、第二次納税義務に及びます(民法第457条第1項参照)。

※令和2年4月1日に改正民法が施行され、旧法での時効の「停止」は「完成猶予」と、時効の「中断」は「更新」と変更になりました。

⑺ 求償権

第二次納税義務の履行によって主たる納税者がその納税義務を免れたときは、第二次納税義務者は主たる納税者に対して求償権を行使することができます(国税徴収法第32条5項)。