◇第二次納税義務者に対する徴収の手続及び滞納処分

第二次納税義務者から主たる納税者の国税を徴収しようとする場合には、「納付通知書」による告知がされます。

その納付通知書に記載された納付期限(納付通知書から1か月後。「法定納期限」といいます。)までに完納しない場合には、納付期限から50日以内に「納付催告書」が発せられ督促されます。

納付催告書が発せられた日から10日を経過すると、主たる納税者と同じように第二次納税義務者も滞納処分を受けることとなります。

◇無償又は著しい低額の譲受人等の第二次納税義務

上記で述べたように、第二次納税義務の種類は複数ありますが、代表的なものとしてこの「無償又は著しい低額譲渡による第二次納税義務」があげられます。私の実務経験の中でも、よく登場したケースです。

滞納者が無償譲渡等の処分をし、このため滞納者の国税を徴収することができないこととなった場合には、次のいずれの要件にも該当するときには、その第三者に対して第二次納税義務が負わせられます(国税徴収法第39条)。

① 滞納者が、その財産を無償又は著しく低い額の対価による譲渡や債務の免除その他第三者に利益を与える処分(無償譲渡等の処分)をしたこと。

② この無償譲渡等の処分が、国税の法定納期限の1年前の日以後にされたものであること。

③ 滞納者の財産について滞納処分を執行してもなお徴収すべき額に不足すると認められること。

④ ③の国税に不足すると認められることが、無償譲渡等の処分に基因すると認められること。

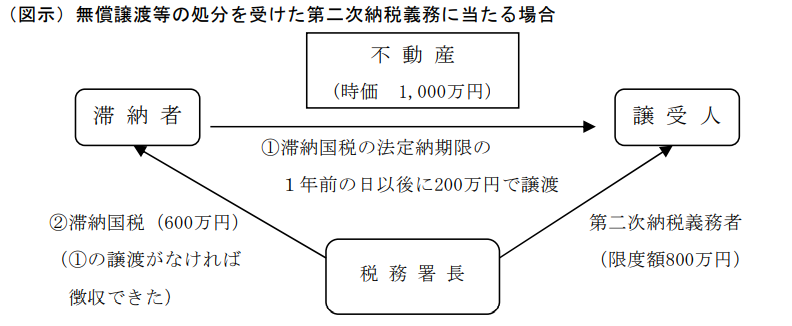

例えば、下図のように、滞納者が所有する時価1千万円の不動産を第三者に200万円で譲渡したとします。税務署はこの譲渡がなければ滞納国税600万円が徴収できたことになりますので、第三者である譲受人に対して時価と譲渡価額との差額である800万円を限度に第二次納税義務を課すことができるのです。

(税務大学校講本「国税徴収法(基礎編)」から)

なお、無償譲渡等の処分を受けた者が負担する第二次納税義務の限度は、その第二次納税義務者が滞納者の親族その他の特殊関係者であるか否かによって違います。

譲受人などが滞納者の親族その他の特殊関係者である場合には、無償譲渡等の処分を受けた時におけるその受けた利益を限度として、滞納国税の全額を限度とします。

一方、それ以外の第三者である場合には、無償譲渡等の処分を受けた利益が現存する限度で、滞納国税の全額を限度とします。また、「著しく低い額の対価による譲渡」の判定については、画一的に判定するものではなく、財産の種類、時価と対価の差額の大小等個々具体的な場合に応じて判定することとなります。

例えば、時価が明確となっている財産(上場株式、社債等)については、時価と対価との差額が比較的少なくても著しく低額と判定する場合があり、一方、値幅のある財産(不動産、骨董品等)については、差額がある程度開いていても著しく低額とはいえない場合があります。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】