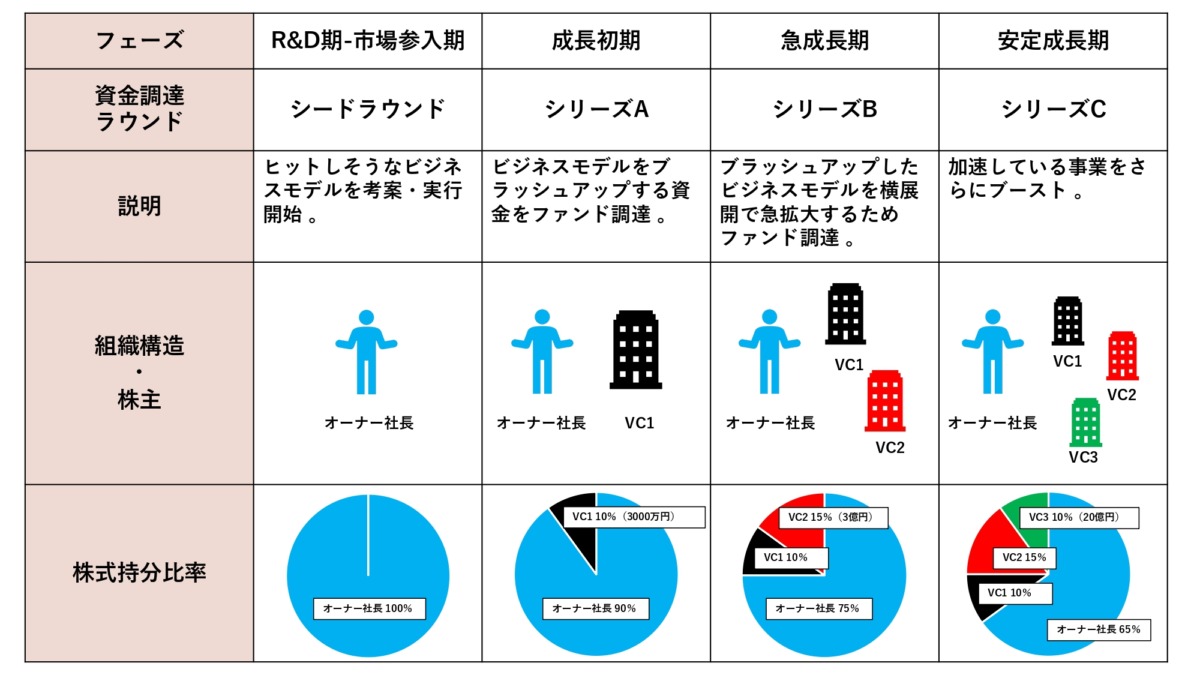

2.資本政策の要素

資本政策はIPO成功実現時の株式売却だけではありません。現況の資本からIPOする際までの資本の動きすべてを計画立てます。上記の表のように理解するとわかりやすいですね。

要点を簡単にまとめると、IPOするときに株を売りやすいように「売れる状況」を残しておこうということです。では「売れる状況」とはなにかですが、これには2つの観点があります。

1つ目は、経営の自由度と安定性の観点です。シード期に第三者のファンド等に多数の株式を売却してしまうと、株主総会決議事項における三分の二以上の同意が必要な項目(企業の合併、解散、新株発行、定款の変更等)について、第三者の同意が必要な状況が発生していると、経営の自由度と安定性は無いに等しくなってしまうでしょう。少なくとも素早く意思決定できません。これは経営者とファンド等の利害が必ずしも一致しないためです。経営者は長期目線で事業を伸ばしていく戦略を取りたいときに、ファンドは確実に早く投資回収できる戦略を望むことがある場合などが挙げられます。

2つ目は、後続で株主になる投資家の観点です。後続で株主になる投資家にとって、投資がしにくいと感じさせてしまう状況が起き得るといえます。株式の売却にあたり、あまりに低い価格で出資を受けた場合、その時点までに投資した投資家の持分が高まりすぎるため、後の資金調達に悪影響を及ぼす可能性があるのです。さらに、株式の売却にあたり、あまりに高い価格で出資を受けた場合には、次の資金調達ラウンドでファンドから調達できなくなる可能性もあります。必要な資金を適切な評価で調達することが重要になります。

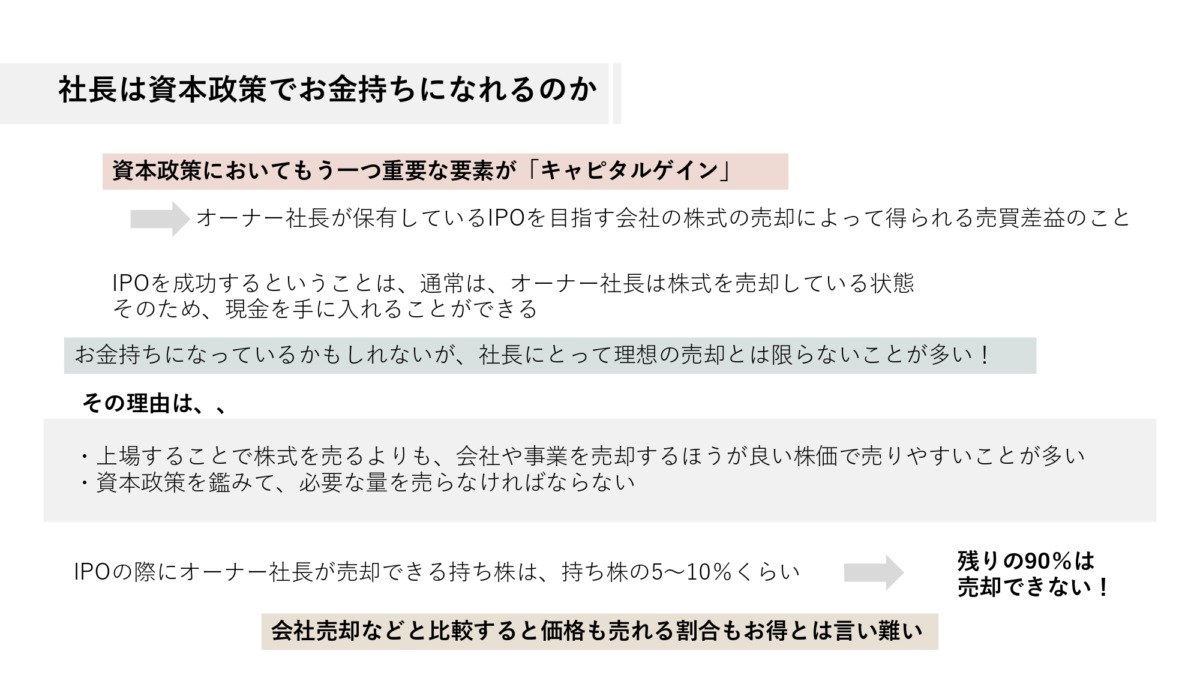

3.社長は資本政策でお金持ちになれるのか

資本政策においてもう一つ重要な要素があります。「キャピタルゲイン」です。ここでいうキャピタルゲインとは、オーナー社長が保有しているIPOを目指す会社の株式の売却によって得られる売買差益を指すこととします。社長はIPOをすると儲かるというイメージはここから来ています。

実際にIPOに成功するということは、通常は、オーナー社長は株式を売却しているため、現金を手に入れることができるでしょう。お金持ちにはなっているかもしれませんが、実際には社長にとって理想の売却とは限らないことが多いです。例えば、上場することで株式を売るのではなく、会社や事業を売却するほうが良い株価で売りやすいことが多いことがあるためです。また、売りたい量だけ売ることはできません。資本政策を鑑みて、必要な量を売らなければならないし、売り過ぎてもならず、証券会社などからの指導の上で売らされている状況と捉える社長も多いのが実情です。

ではIPOをする際に、オーナー社長はどのくらいの持ち株を売れるのかというと、持ち株の5~10%くらいは売却できます。上場時の時価総額が10億円くらいだった場合、0.5億円から1億円程度は現金化できる可能性があるということです。逆に言えば9億円分は売れないのです。従業員からすると大金ですが、会社売却などと比較すると価格も売れる割合もお得とは言い難いわけです。