■個人住民税の計算の流れ

では、個人住民税の計算の流れを見ていきましょう。

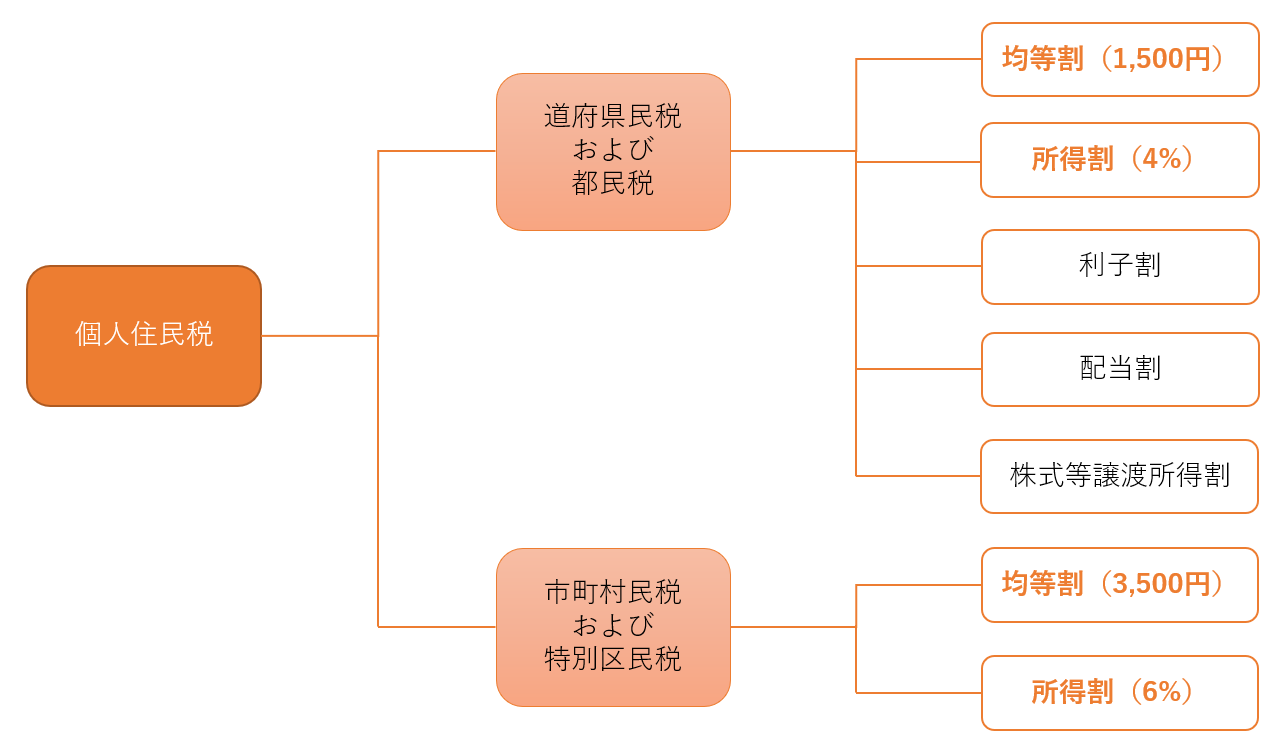

- ●個人住民税の2大柱は「均等割」と「所得割」

個人に課される住民税の体系は、次のようになっています。

一般的に言う「個人住民税」は、均等割と所得割を指します。それぞれ、次のような内容です。

- ●均等割の計算

均等割は、所得額が一定以上ある住民全員に課される住民税です。所得額に関係なく、5千円が課されます。都道府県に納めるのが1500円、市区町村に納めるのが3500円です。

なお、後述する「所得割のみ非課税」の基準にあてはまると均等割のみ納めます。この他、自治体内に家屋敷や事務所等しかない人も均等割のみ課税です。

- ●所得割の計算

所得割は、住民それぞれの所得額に応じて課される住民税です。「所得額に応じて」と言いましたが、税率は一律10%となります。そして、所得税と同様、「所得額の計算→税額の計算」という流れです。

【引用元】個人住民税(東京都主税局)

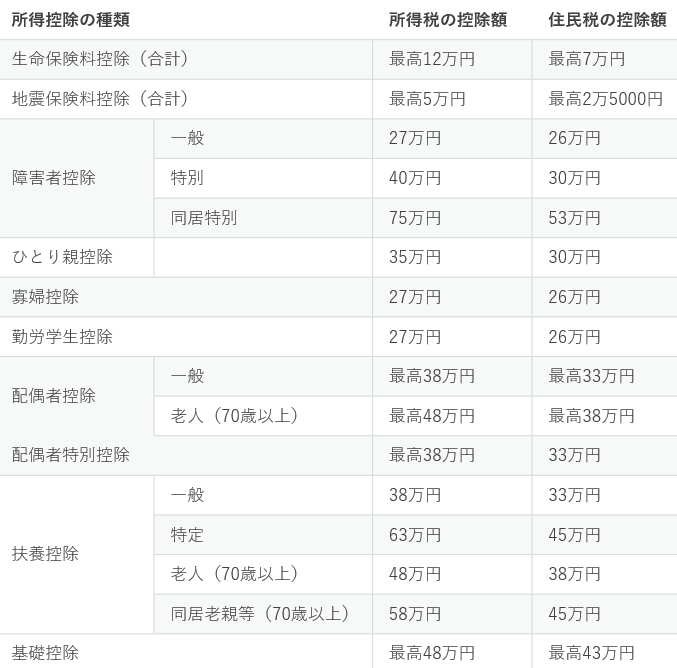

ただし、細かい違いがあります。1つは所得控除の額です。住民税所得割の所得控除額は、所得税よりも小さくなっています。

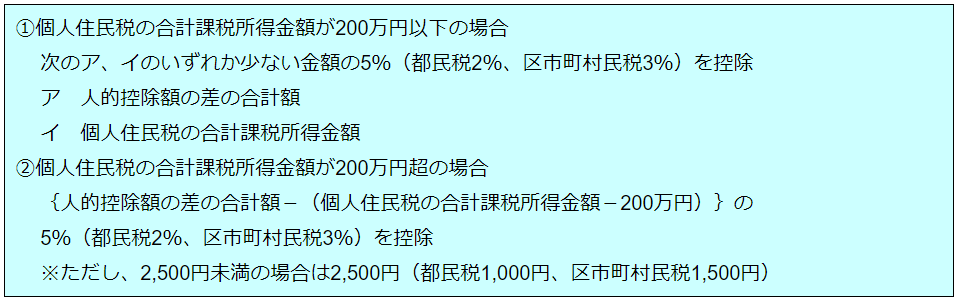

2つ目は「調整控除」という項目です。この項目は、所得税と住民税の人的控除の差を埋めるための税額控除です。所得税から住民税への税源移譲に伴い、創設されました。控除計算は、次のようになっています。

【引用元】個人住民税(東京都主税局)

なお、前年の合計所得金額が2500万円超の人に調整控除はありません。

この他、「住民税には寄附金控除という所得控除がない。税額控除だけ」「所得税で引き切れなかった住宅ローン控除は、住民税から引くことができる」といった特徴があります。